切萨皮克能源(NYSE:CHK)的股票收购狂欢在继续

作者:Long Player

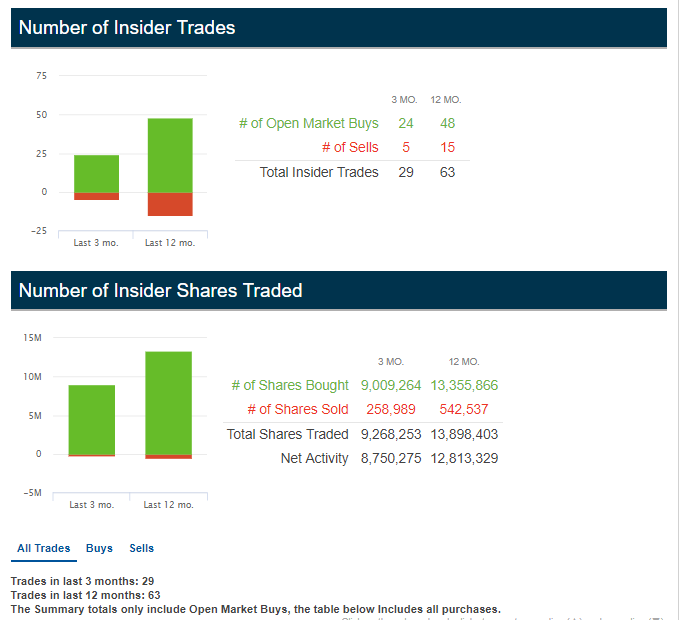

- 内部人士在过去三个月内购买了超过900万股股票。

- 石油产量占总产量的百分比现在将增长得更快。

- 金融去杠杆化的进展可能比预期的要快。

切萨皮克能源(CHK)内部人士似乎处于完全收购模式。现在每个人都想要更多切萨皮克能源股票,无论是直接购买还是通过公司激励计划。最近,市场似乎注意到了这一趋势。

资料来源:纳斯达克网站2019年3月13日

有时,与销售额相比,不是购买数量,而是购买的库存总量。显然,业内人士现在非常看好公司的前景。

资料来源:纳斯达克网站2019年3月13日

特别是市场似乎关注一些关键人物。例如,Robert D Lawler是首席执行官,Dell'Osso先生是公司的首席财务官。当这些官员等人增加持股时,即使是通过非公开市场交易,也会产生一些市场兴奋。

这也与12月底公司董事会主席Archie Durham的210万股收购相协调。这是达勒姆先生几笔大规模收购中最新一笔收购,以增加他持有的900多万股股份。事实上,仅在12月份,他就购买了450万股公司股票。这是切萨皮克能源内部人士的一次相当大的信任投票。

石油生产战略

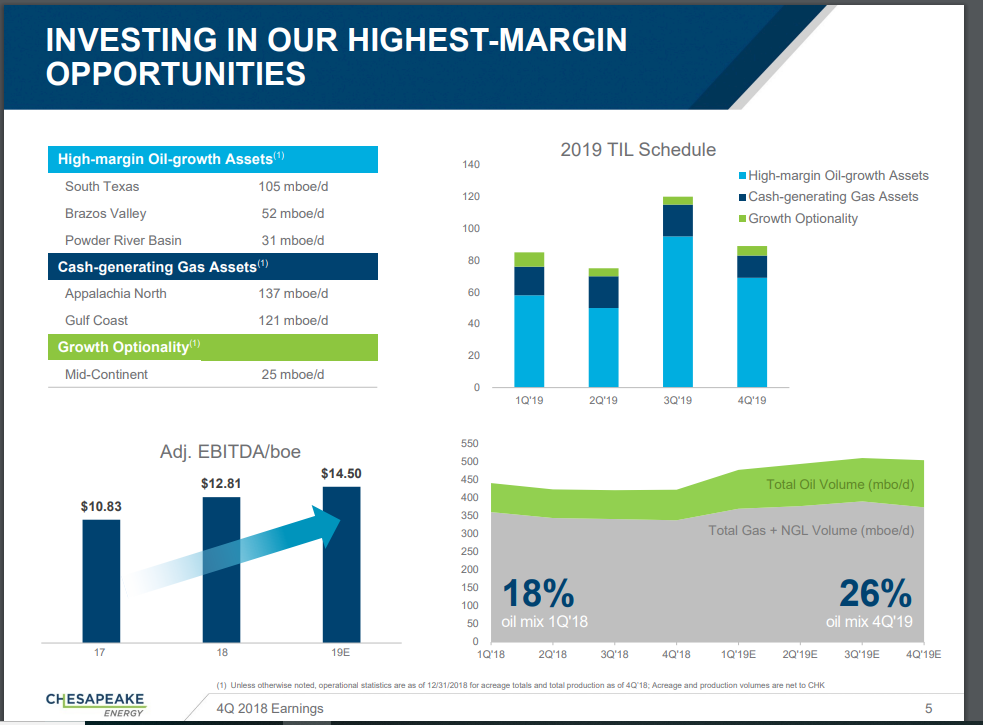

至少部分兴奋必须是由于绝对数量和占总产量的百分比增加的石油产量。

资料来源:切萨皮克能源2019年1月,投资者更新

到2018年第四季度,该公司已将石油产量的比例提高到约26%。上述下滑意味着2019年油价再次大幅上涨。管理层通过逐步关注更多产油量,将石油产量提高到总产量的百分比。突出的液体承载区。

然后在年底,管理层在谈判上述购买时出售了Utica页岩。在尤蒂卡页岩租赁销售从生产结构消除天然气生产相当数量的。石油产量自动攀升,占剩余产量的百分比。

现在收购上面所示的Eagle Ford租赁,为该组合增加了更多的Eagle Ford原油租赁面积。与Utica页岩租赁相比,本财政年度还将有几个钻探钻井的钻井平台。此次收购不仅增加了现有的石油产量,而且似乎加速了企业未来快速增加石油产量的目标。

石油往往比天然气更有利可图。因此,产生一些不错的收益结果并不需要太多的转变。

钻井战略

这个天然气生产商已经改为大多数液体钻井。这将继续提高生产更多有价值产品的比例。

资料来源:切萨皮克能源2019年2月,投资者更新

事实上,管理层已经在其第四季度财报预测中指导了每个英国央行盈利能力的增长,如上所示。只要没有持续(和严重)的油价下跌,这一更新将仅仅源于公司生产的石油百分比增加。

第二次盈利增长将来自任何预测的合并实现的节省。最后的盈利增长将来自持续的行业实现的产量改善,这似乎每年增加约10%至15%的良好表现。

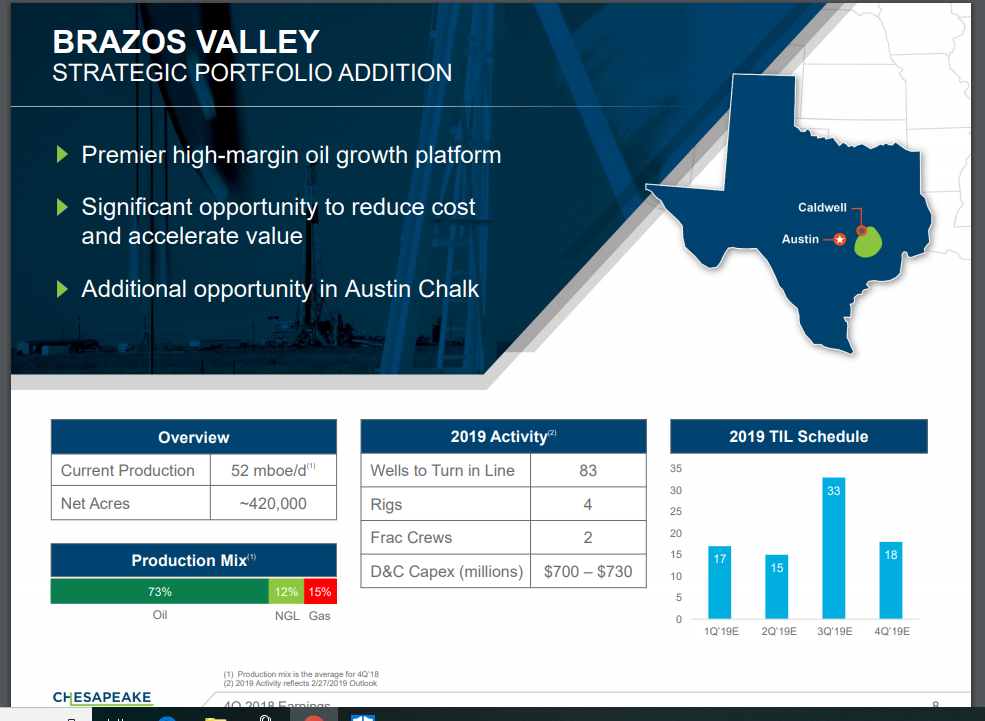

WildHorse收购加速了液体战略

总而言之,WildHorse Resources(WRD)的这次收购有很大的进展,没有太大的下行风险。切萨皮克能源公司长期以来需要大量注资。此次收购使该公司注入了股权,同时将天然气生产转换为石油生产。从长远来看,此次收购应该会更快地提高公司的盈利能力。

资料来源:切萨皮克能源2019年2月,投资者更新

这项新收购将获得超出资本预算的部分。巨大的石油产量和鹰福特位置意味着一些快速的回报。快速回报可以实现运营构建的快速现金流。这正是该公司需要从评级机构的投机性金融结构转变为投资级评级。

公司能够加速这一趋势的唯一方法是出售一种更重要的资产,并用这些资金来减少长期债务。管理层在年底宣布了一些重大的长期债务减免。然而,此次收购可能会将长期债务水平提升至债务减免公告前的金额。这使得对这些房产的大量现金流量的预期非常重要。

去除重要性

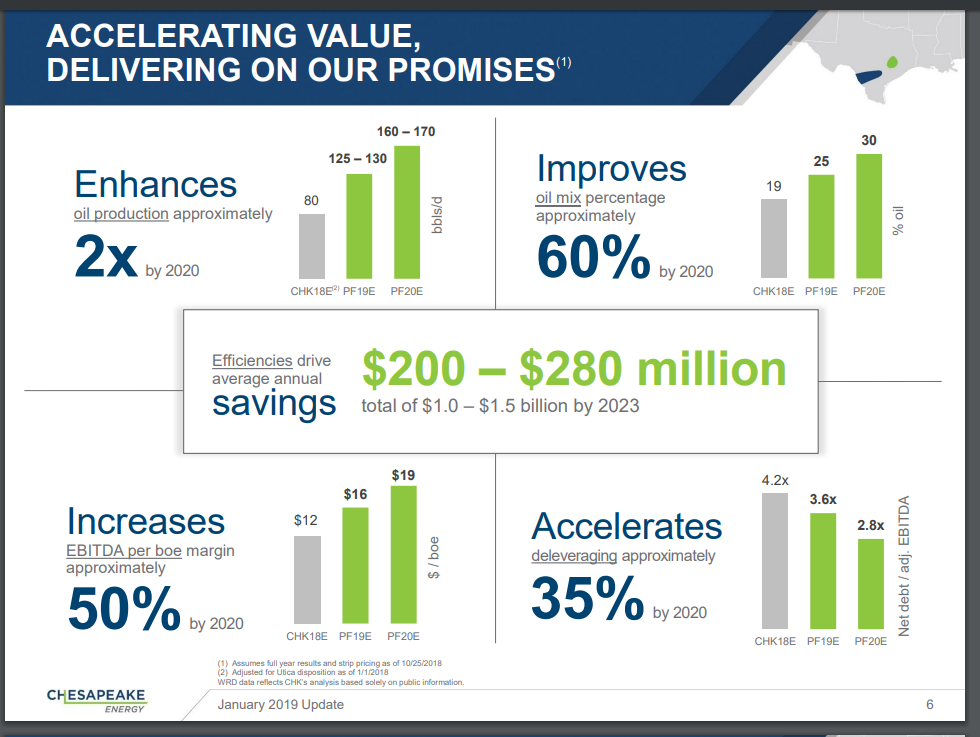

众所周知,石油和天然气价格波动不定且不可预测。唯一的安全因素是可以抵御这种波动的大量现金流,而不会危及公司的健康和长期前景。显然,大型现金流量安全阀正是该管理层在此次收购中的目标。

资料来源:切萨皮克能源2019年1月,投资者更新

2月份的一些幻灯片似乎显示管理层正在回顾其中一些初步预测。例如,每个英国央行的盈利能力现在略低,这可能是假设油价下跌的一个函数。然而,该公司的投资等级评级趋势应该在大多数预测情景下保持不变。

原因是该公司支付的收购主要是股票。收购的这部分不必偿还给贷方。相反,任何利润都将显示为增加的现金流和收益。

2019年的石油混合目标似乎已经实现。管理层可能能够超过当前财年的预测。如果油价保持在当前范围内(或做得更好)那么高于预期的石油组合意味着更快地走向金融去杠杆化。

管理层可能会出售现有租约或部分购买的物业,以立即收回部分购买价格。这是通过降低剩余财产的“成本基础”来提高收购的盈利能力的一个老技巧。这样的举措也将加速金融去杠杆化,并为扩大石油生产提供更多资金。

总结

管理层似乎已经启动了一个非常有利可图的2019年。收益应该有现金流以确认这些收益的有效性。最新的收购使该公司在投资等级评级的道路上具有一定的财务灵活性。

投资者应该期待另一次重大的租赁销售。即使没有这样的销售,该公司也有多年来第一次走向可行的未来。

内部人购买本身并不是一种自动防故障指标。然而,在这里,内部人士的购买似乎得到了一段时间内尚未公布的坚实投机前景的证实。

对于该公司的股票显示的内部热情可能不是完美的时机。但在这一点上,购买和非开放市场的收购似乎证实了未来的良好前景。有一段时间,长期股东可能会从目前的水平做得很好。内部人士似乎也这么认为。

发表评论