如果只能买10家公司的股票,我就这么做

作者:Dale Roberts

1.如果您不得不将您的财务未来交给10家公司,该怎么办?

2.显然,安全和长寿以及宽阔的护城河将成为主要考虑因素。

3.投资者还必须考虑他们的生活状况和本国货币与货币对冲。

4.我希望在美国和加拿大寻找潜在的长寿。

这是一个主要是为了好玩而被抛出的问题。“如果你只能拥有一只股票怎么办?” “如果你只能容纳10家公司怎么办?”

当然,这通常是为了“乐趣”,但我们的答案不仅仅是说出来。我们可能会知道我们的信任在哪里,以及我们的实际投资的核心和预期战略是否到位。

首先,对于这个“有趣”的练习,我将使用我当前和现实生活中的情况。我今年56岁,目前可能需要依靠我的投资组合来获取收入。我的读者会知道,我在2018年6月离开了我的全职工作,开始我的新网站,并“在这里和那里”做一些自由撰稿和培训。

虽然我最近一年来第一次购买股票,但我不知道我需要在多大程度上依赖我的个人投资组合。这10家公司必须做好保护我个人财富的工作,并且有能力提供当前股息收入和总回报潜力的良好组合。当然,核心是寻求长期的财务健康。

我已经拥有了一个集中的投资组合,所以这个练习与我目前的现实并没有太大差距,尽管我们肯定会做一些消减,甚至可能会购买一两个新公司。对于我的加拿大公司,我最近将市场风险排除在外,并以健康的股息增长率取而代之。

目前我拥有7家加拿大的护城河股息增长公司。我只需撤走一家公司,即Transcanada(TRP),通过皇家银行(RY)、多伦多多米尼加银行(TD)和丰业银行(BNS)将我留在加拿大最大的银行,通过加拿大贝尔银行(BCE)和泰勒斯银行(TU)将我留在加拿大最大的两家电信公司,以及一家能源/管道公司Enbridge(ENB)。

加拿大市场没有很好的多元化,在银行和电信领域提供了一些独特的寡头垄断局面。这些公司受到监管机构的保护,并受到消费者的欢迎。这个领域几乎没有竞争对手。加拿大的银行被誉为地球上最好的银行。美国和国际电信公司已经在加拿大市场嗤之以鼻并取得了通行证。当他们进来时,他们会被吞噬,或者出售或合并。Virgin Mobile现在是Bell的一部分。我个人与贝尔及其“折扣”提供商品牌维珍签订了合同。

我只想选择Enbridge而不是TransCanada,因为它已在美国获得了令人难以置信的资产,并且它运营着世界上最长的管道系统。是的,在未来几十年内存在石油被“替换”的风险,但也许随着天然气管道的扩大,公司可能会在未来几十年继续保持良好的运行状态。北美可能还没有摆脱传统能源。

这六家同等重量的加拿大公司目前的收益率为4.8%。根据上述文章链接,股息增长率在9%左右。我当然希望在未来几十年内获得一些资本增值。它并不为人所知,但加拿大的大银行甚至击败沃伦巴菲特获得总回报。

我的美国股票开始于巴菲特股票

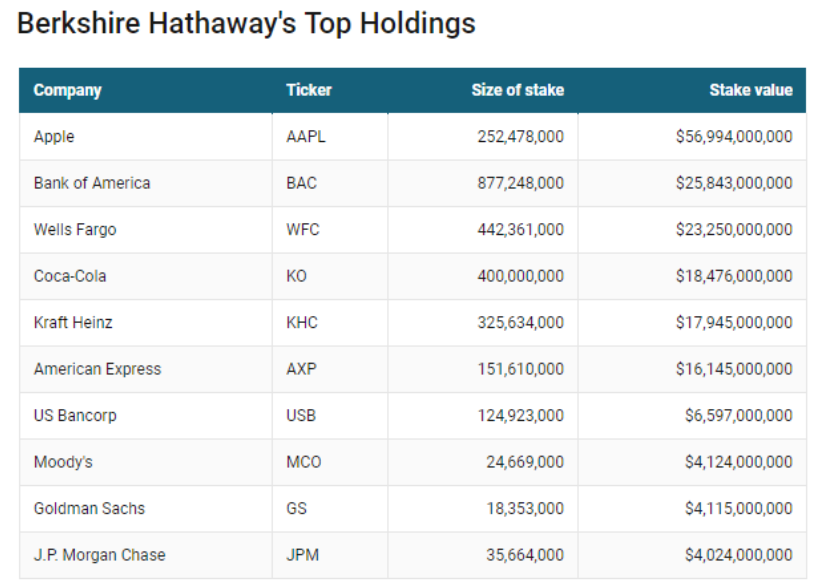

对于我们持有的美国股票,我在2015年初撇去了15只最大股息的股息成就者。请阅读购买红利增长股票。伯克希尔(纽约证券交易所代码:BRK.A)(纽约证券交易所代码:BRK.B),苹果(纳斯达克代码:AAPL)和贝莱德(纽约证券交易所代码:BLK)也有三个美国选股。

走出大门,我最明显的选择是伯克希尔。是的,这是作弊。有人可能会说,在伯克希尔哈撒韦公司,你基本上能够拥有由世界上最伟大的投资者运营的集中基金,零费用。我在本文中提出了一些以巴菲特主义及其投资理念为中心的文章。这是世界上最伟大的投资者的投资经验。

如果一个人通过输入一个股票代码符号来寻找最大的多样化,那么我认为这是一个毫无疑问的事情。当然,对于这项工作,我们只允许拥有公司,而不是ETF。从去年年底开始,这里是公开交易股票的集中投资组合。

当然,伯克希尔公司也直接拥有许多公司。在伯克希尔,您拥有私募股权,独特的收入安排,保险浮动和公共持股。

当然,拥有伯克希尔哈撒韦公司的“风险”是沃伦巴菲特先生和他的得力助手(和年长的中尉)查理芒格的长寿。也就是说,巴菲特经常表示,如果他们关闭股市,他可以持有10年或更长时间的公司。

通过我的10次股票交易,我肯定会关闭股票市场,以便卖出十年或三年。我相信目前的股份和将在巴菲特和芒格先生之后接任的新经理人。

讽刺的是,巴菲特已经照顾了我的Apple选秀权。在Vanguard和BlackRock等基金经理之外,我们是Apple的最大股东。我无需复制该产品。由于金融科技领域令人难以置信的中断,我将在BlackRock上通过。

美国股票#2 - JNJ

强生公司(纽约证券交易所股票代码:JNJ)目前持股。从这个确定的红利条款:

首先,我们来谈谈强生公司的商业模式。强生公司是一家多元化的医疗保健公司,在药品领域(约占销售额的49%),医疗器械(约占销售额的34%)和消费品(约占销售额的17%)领域处于领先地位。强生公司成立于1886年,在全球拥有超过125,000名员工。该公司2017年的收入超过760亿美元。

强生公司是众所周知的股息股票,因为其股息增长具有令人信服的记录。连续55年的股息增长,强生公司是Dividend Aristocrats的成员,这是一群精英股息股票,连续25年以上的股息增加。

JNJ只是一个多元化的全球医疗集团。该公司在一个空间中运作,发达国家的世界人口老龄化趋势明显,并且需要在医疗保健解决方案上投入更多资金。当然,管理层必须执行得很好,但它在过去已经做到了,而且它是一个独特的红利王。我喜欢持续重复的可能性。

Sure Dividend以下列结论:

虽然并不是一个令人惊讶的结果,但深入了解强生公司的财务状况表明,公司的股息已经被任何基本的财务实力衡量所涵盖。

美国选择#3 - 沃尔玛

是的,这可能不是一个受欢迎的建议,但请记住,我正在寻找最大的潜在稳定性和长寿,而不是市场回报甚至是巨大的增长。只需拥有低价零售空间,沃尔玛拥有广泛的护城河。它不仅仅解决了电子商务的挑战。我也喜欢这样一个事实,正如Sure Dividend指出的那样,沃尔玛可能会有一定的经济衰退。

这当然不是一个具有令人难以置信的增长前景的公司,但它继续在北美和全球范围内执行。这是另一个Dividend Aristocrat(NOBL),可能很快就会进入Dividend Kings名单。

美国选择#4 - 与Nike一起跑步

是的,对于我来说,作为一个前广告和品牌家伙,我将确定一个具有广泛护城河的令人难以置信的强大品牌。消费者和品牌忠诚度等于持续的销售成功。在消费者的土地上,耐克是一家精英公司,包括苹果,微软(纳斯达克股票代码:MSFT),丰田(纽约证券交易所代码:TM),谷歌(纳斯达克股票代码:GOOG)(纳斯达克股票代码:GOOGL),亚马逊(纳斯达克代码:AMZN)等。 ,麦当劳(纽约证券交易所代码:MCD)和可口可乐(纽约证券交易所代码:KO)。

这将使投资组合有一点增长的推动力和一些精彩的国际多元化。

投资组合管理

如果允许我从一个护城河较少的公司重新平衡到一个护城河更大的公司,我肯定会从耐克公司削减一些利润并将这些资金转移到我的一个加拿大公司或伯克希尔公司或沃尔玛公司更大的护城河。我可能只需要耐克“做其事”再过十年左右。它可能会带来更多的近期利润,可以转移到更“安全的港口”。这就是说我喜欢耐克成为本世纪最耐用的品牌之一。谁知道?这肯定是一个很大的猜测和风险。

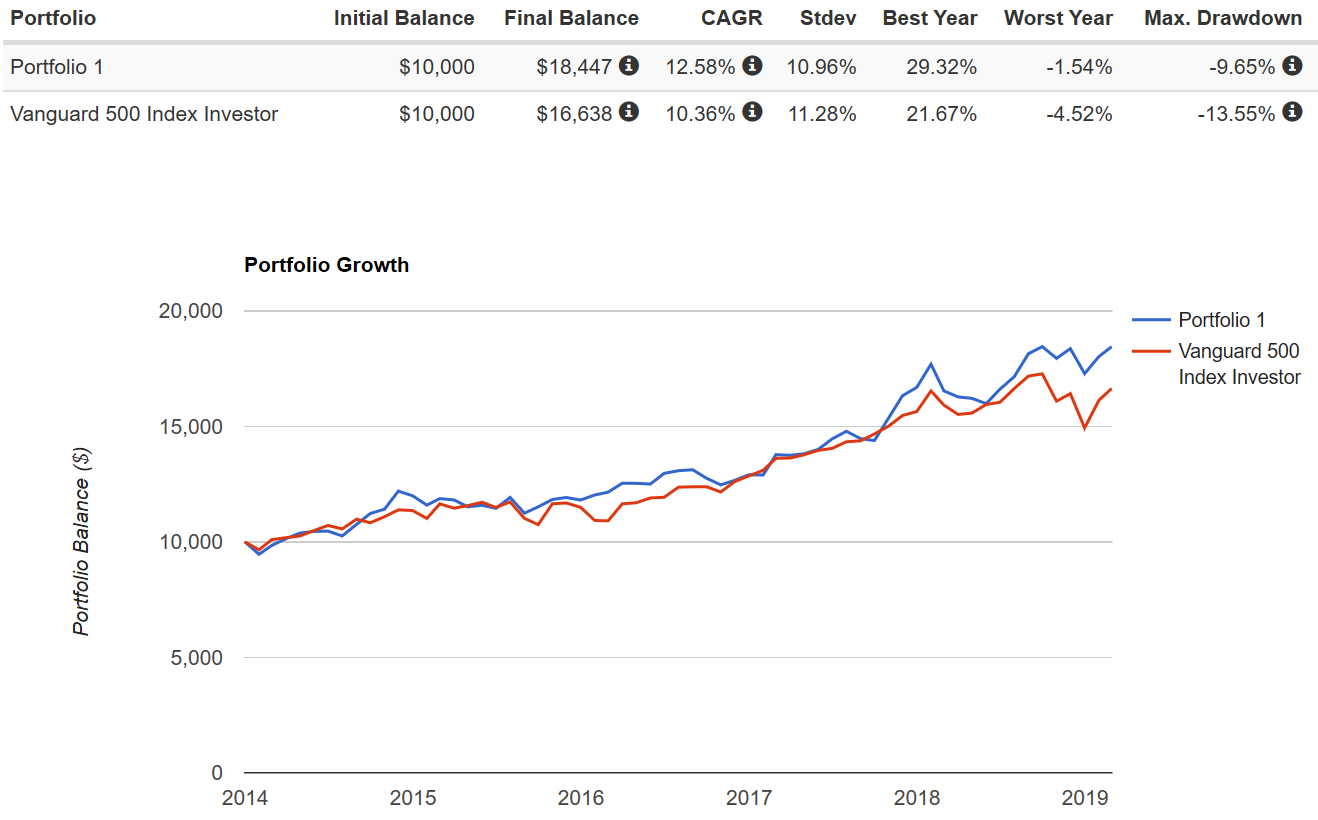

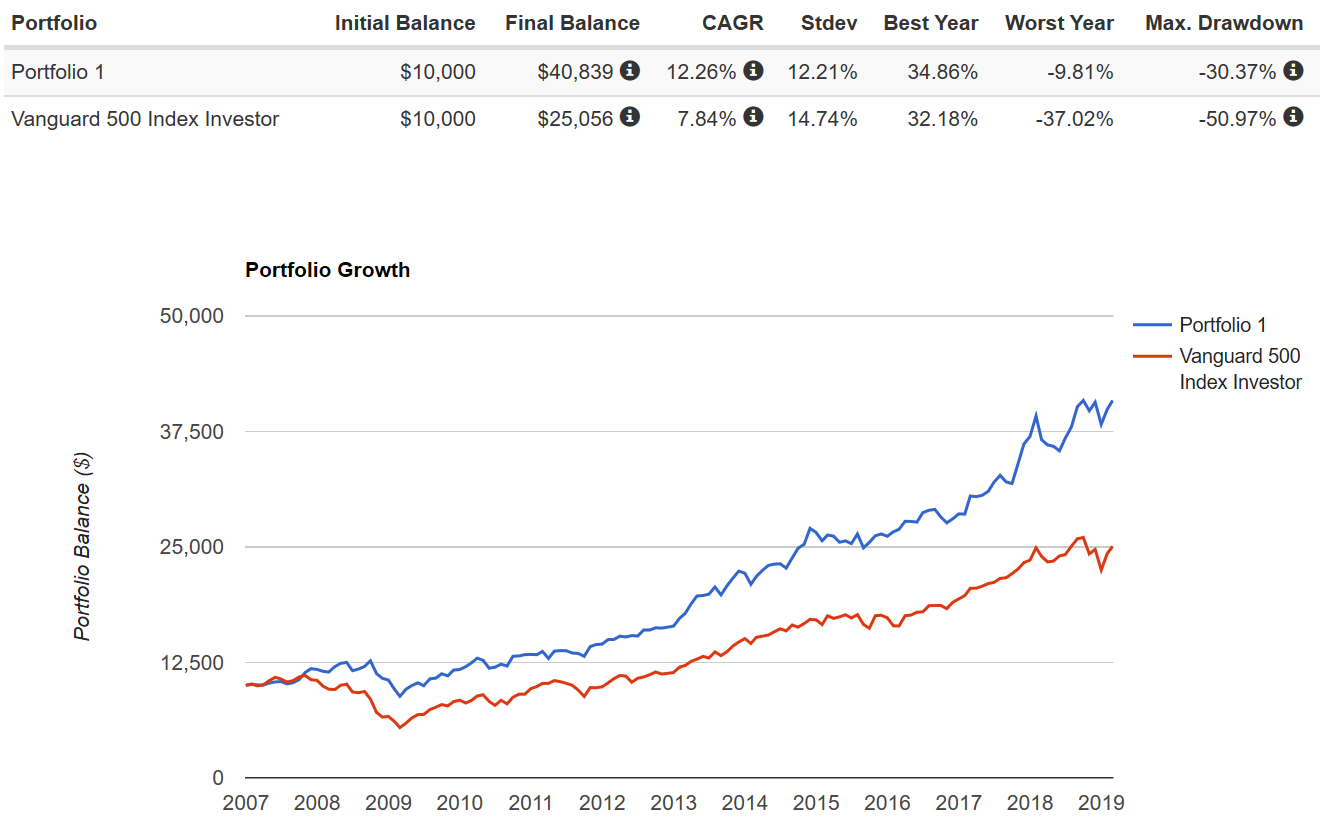

美国投资组合

当然,有人可能会认为存在偏差,但这里是标准普尔500指数的五年回报历史。市场小幅下跌,波动性较低。除了耐克之外,我没有选择这些股票来作为增长的动力,但在这个时候你走了。

从2007年开始经历经济衰退。当然这有相当多可能是偏见。

发表评论