为什么AT&T是我最喜欢的高收益投资

AT&T的股息似乎是安全的,自由现金流支付率约为60%。

AT&T正在大幅减少债务,预计2019年将再支付约20亿美元。

这将使AT&T的债务比率在年底前降至2.5倍。

该公司的估值非常低,收益仅为8.5倍(此价格低于08/09低谷期间的交易价格)。

谈到高收益投资,我有三个主要优先事项。当你把它们展示出来时,我寻找的三件事看起来相当简单。然而,事实上,在市场上没有很多高yielder符合这些门槛。这就是为什么我的DGI投资组合中没有很多高yielders的主要原因。然而,在我的投资组合的权重排名中,有一个股票的收益率很大,收益率很高。对我来说,它目前排名前5位,占我投资组合的3.9%。该公司是AT&T(T),在本文中我将讨论为什么我这么看好。

那么,我在高收益投资中寻找什么呢?首先,我想确保产量是安全的。如果它不可靠并最终被削减,那么重大股息的重点是什么?我的第二个优先事项与第一个优先事项齐头并进。我不仅要确保股息是安全的,而且我还要确保公司的资产负债表和运营强大到足以产生增长,这将使公司每年以超过一定的速度可持续地增加股息通货膨胀。如果它提供的购买力在长期内被侵蚀,那么产量高的重点是什么?最后,我想确保我付出有吸引力的估值。最可靠的高yielders是成熟的公司,没有很大的增长前景,因此,

使用三个基本阈值,让我们分解AT&T股票。

股息安全

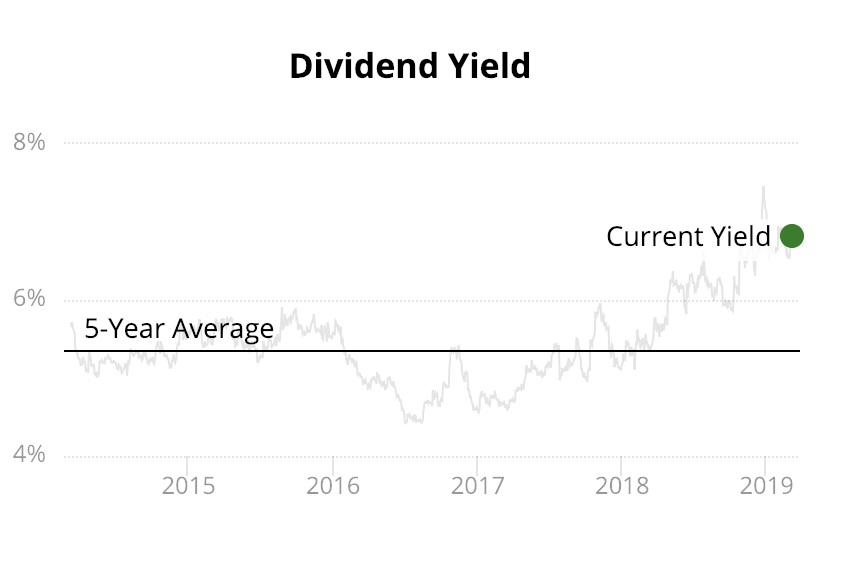

当AT&T最近被抛售时,收益率达到远高于其长期平均值的水平。看看这个简单的安全红利图表,您会看到在30美元左右的区域,AT&T近7%的股息收益率比其5年平均值5.4%高出约30%。

资料来源:简单安全的股息

资料来源:简单安全的股息

这种高收益率引发了一些人认为无法持续的恐惧。老实说,我认为这是一种健康的恐惧体验。作为DGI投资者,我们应该警惕过高的收益率。市场不提供免费午餐。通常,我发现当收益率远高于其长期平均值时,市场可能会试图告诉我一些事情。

当然,发生了孤立的事件,有时会导致这种现象发生,并且异常高的产量并不总是导致削减。相反,它可以带来很大的讨价还价/买入机会。真的,每个这样的事件都需要根据具体情况来看待。但是,他们肯定需要关注,因为最近我们已经看到股息被削减时股票价格会发生什么变化(请记住通用电气和卡夫亨氏?)。它很少很漂亮。

但是,谈到AT&T,我并不担心股息削减。该公司的股息仍然受到其每股收益和自由现金流的良好覆盖。A&T 在1月30 日公布了第四季度的收益,并表示它在季度内产生了79亿美元的自由现金流,这使得它们在FCF /股票时的股息支付率不到50%。

全年,AT&T的FCF在2018年为221亿美元。该公司的全年FCF派息率约为60%。大约60%的人偏高。我喜欢看到公司向股东支付50%或更少的收益/现金流,因为如果出现意外问题,这会给他们带来很大的安全保障。然而,60%的恐慌水平远远不够。实际上,我认为这意味着股息相当安全。

由于该公司庞大的债务负担,人们讨论了AT&T的股息削减问题。在DirecTV和时代华纳的收购之后,这家公司确实拥有世界上负债最多的资产负债表之一(包括银行)。这不一定是好事。然而,该公司的并购活动旨在刺激进一步增长,并使AT&T与其他电话公司脱颖而出。我喜欢中长期的这个计划,尽管管理层(以及AT&T股东)必须认识到债务并确保它不会失控。

在第四季度报告中,管理层表示他们预计在支付股息后剩余约12亿美元的FCF,这将用于偿还债务。最近,在摩根士丹利会议上, AT&T做了一个演讲,让我对债务水平更加安心。管理层重申,他们计划利用公司庞大的现金流来降低资产负债表上的杠杆率。AT&T首席财务官约翰斯蒂芬斯谈到他们计划使用大约12亿美元的超额现金流以及战略性资产出售,到年底偿还约200亿美元的债务。如果他们实现这一目标,那将使公司的净负债率降至2.5倍。信用评级机构对于公司产生的现金数量完全没有问题,AT&T维持2.5倍的负债率。

斯蒂芬斯还提到,到今年年底,该公司希望已经“已经支付了我们所承担的债务的四分之一[谈到最近的并购举措]”。这是太棒了。这也是为什么当能够产生25亿美元+年度自由现金流量的公司承担100亿美元以上的债务时,投资者不应该站起来。是的,100亿美元+债务似乎疯狂高涨。但是,AT&T的现金流也是如此,所以最终它有可能全部解决。

在摩根士丹利会议期间,斯蒂芬斯还指出,该公司预计全年派息率将高达50%。再一次,这绝对是可持续的,让我相信股息削减了困扰股票的担忧,并帮助推动其股价下跌至世代低估值,这是非理性和夸大其词。

抛开所有债务,我宁愿拥有一家公司的股票,该公司愿意为自己投资,并试图继续推进市场份额。AT&T在2018年投入了23亿美元的投资,我相信这将使他们能够继续占据国内电信/媒体领域的顶峰。

我应该注意到,几年前AT&T以大约80亿美元收购的DirecTV购买开始看起来像是失败了。如果时代华纳发生同样的事情,那么T可能会遇到麻烦。但是,我比内容分发业务更喜欢内容创建业务(特别是当我们谈论有线和卫星等传统分发平台时)。时代华纳拥有强大的流媒体资产,当它们与DirecTV结合在一起时,AT&T似乎将成为未来几年媒体领域的强大播放器。

股息增长前景

事实上,AT&T的派息比率可能会在2019年高达50%-60%的范围内,这使我相信公司可以继续其股息增长路径。在没有增加底线的情况下,公司有足够的空间增加股息(特别是在未来几年债务负担减少的情况下)。同样值得注意的是,分析师预计2019年每股盈利增长2%,2020年每股盈利增长3%。不过,这并不是很多,但它确实假设AT&T通常每年增加2%的股息,而不会对现有股票施加压力。支付比率。AT&T已连续35年增加股息。这样的条纹不会偶然发生。我确信管理层尊重这种连续性,并希望保持这种状态。如果你是结束这种连胜的首席执行官,你会有什么感受?我相信Randall Stephenson也不想成为那个人。像AT&T这样的公司在短期内并没有考虑到这一点。他们不断尝试适应和发展以保持长期的力量。过去并不能预测未来,但在AT&T的案例中,我认为确实如此。我预计在可预见的未来,该公司每年会增加2%的股息。虽然股息增长不是很高,但它符合我的预期。给我一个6%以上的收益率,随着通货膨胀而增长,我将成为一周中任何一天的快乐露营者。过去并不能预测未来,但在AT&T的案例中,我认为确实如此。我预计在可预见的未来,该公司每年会增加2%的股息。虽然股息增长不是很高,但它符合我的预期。给我一个6%以上的收益率,随着通货膨胀而增长,我将成为一周中任何一天的快乐露营者。过去并不能预测未来,但在AT&T的案例中,我认为确实如此。我预计在可预见的未来,该公司每年会增加2%的股息。虽然股息增长不是很高,但它符合我的预期。给我一个6%以上的收益率,随着通货膨胀而增长,我将成为一周中任何一天的快乐露营者。

计价

我已经谈到AT&T没有很好的增长前景这一事实,谈论低个位数的每股盈利增长预期。任何具有这种增长前景的公司,无论其收益率如何,都不值得高价。值得庆幸的是,AT&T没有。

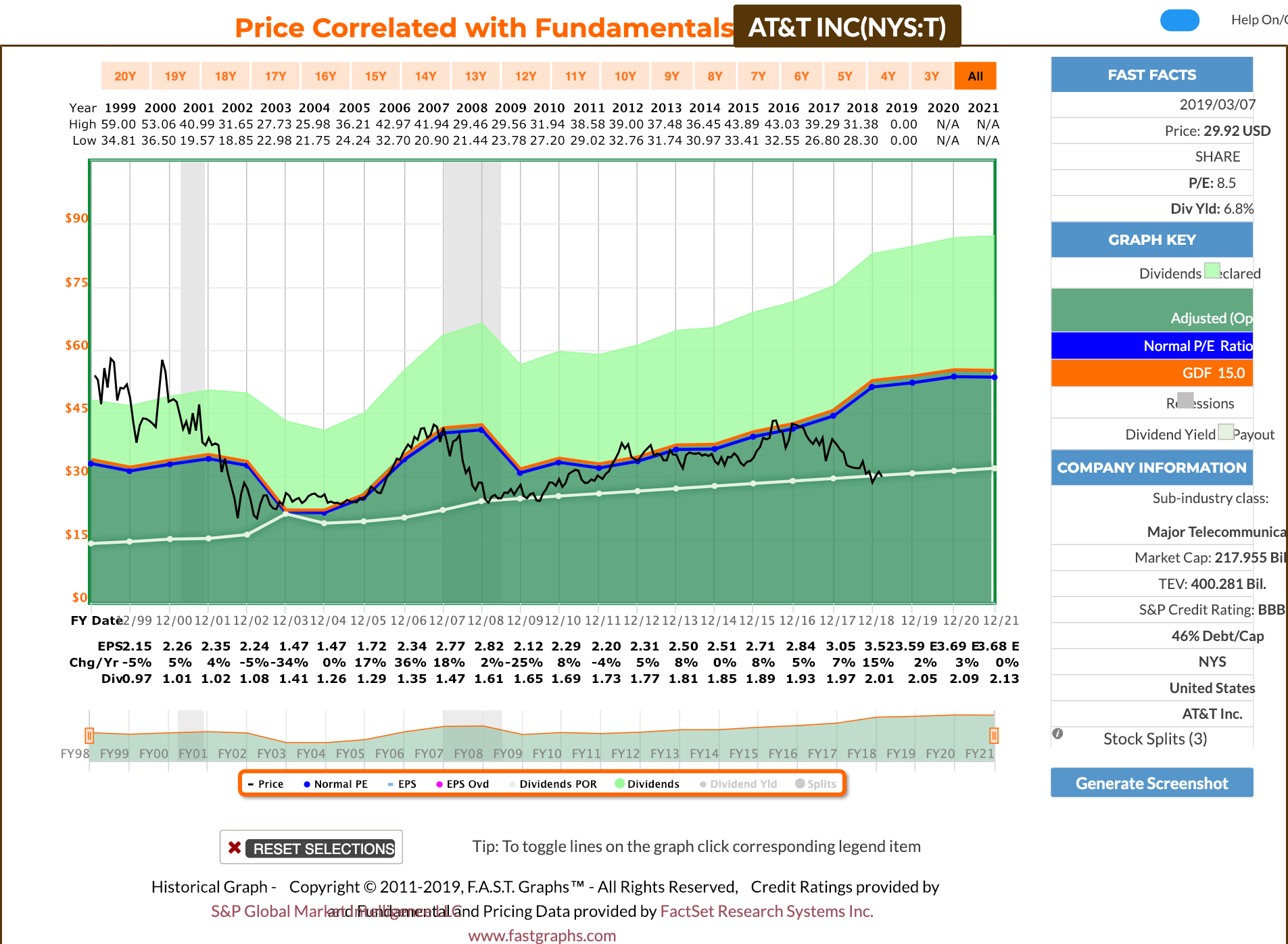

实际上,AT&T今天和大衰退时一样便宜。对我来说,这是荒谬的。据我所知,该公司是一个低增长的名称,有债务问题,但2019年的未来不会比2009年更令人黯淡,当时人们非常担心西方世界的经济崩溃。

在AT&T近期最低点回落期间,12月底股价跌至每股28.50美元左右,实际上是几十年来最便宜的TTM市盈率。在大衰退的低谷时,AT&T股票的交易价格略低于9倍。好吧,早在去年12月,该公司的TTM市盈率就达到了8.1倍。自圣诞夜爆炸以来,T的股价有所上涨,但每股30美元,我们仍在谈论8.5倍的倍数。而且,在远期基础上,该股票甚至更便宜,仅以8.3倍2019年每股盈利预期交易。

来源:FAST图

来源:FAST图

结论

这个便宜的桶估值是我在过去一年左右在AT&T写了这么多看涨文章的原因。我们仍然生活在一个低利率的世界,我认为相对于投资者在固定收益领域所能找到的,T的约7%收益率确实具有吸引力。你认为仅凭这一事实就会产生对股票的需求。但是,它根本就不存在。但是,这并不意味着AT&T在这里不是一个伟大的长期买入。

T的长期平均市盈率约为14.5倍。我同意市场认为,由于债务负担异常高,股票应以低于历史价格的价格进行交易,但我不认为折价应该是40%。相信我,我全都是为了避免风险,但在这种情况下,我认为自那以后约有20%的折扣。

考虑到这一点,我认为~11.5倍的数据对于AT&T是正确的。在2018年2018年每股盈利总额中,我们谈论的价格约为40美元。40美元比T目前30美元的股价高出33.33%。显然,我的公允价值与市场当前价格存在巨大差距。只有时间会告诉谁是对的。但是,在我观望的时候,我非常乐意持有我的股票并收取6.8%的股息收益率。

发表评论