避免IBM直到它能够恢复其创新能力

作者:William Stamm

国际商业机器公司的总回报率低于我51个月测试期间的DOW平均值43.10%,这很差,你可以把钱存入银行。

国际商业机器公司的三年期S&P CFRA CAGR为4%,并且除了云计算之外似乎没有办法强有力地发展业务。

国际商业机器公司第四季度的盈利涨跌互现,收益超预期,收入减少,收入低于预期。

国际商业机器的股息远高于平均水平,收益率为4.7%,并且在过去的19年中有所增加,预计4月将再次增加。

国际商业机器公司(IBM)是最大的计算机软件技术公司之一,它是对总回报投资者的避免。国际商业机器公司的增长率很低,并且拥有充足的现金,用于增加每年的股息。随着上一季度的盈利增长,IBM将受到更好的增长关注,并避免出现良好的业务组合,我的IRA投资组合的优秀商业公司在各种投资方式中均衡,直到新产品出现明显的增长。

当我扫描五年图表时,国际商业机器公司的图表在五年内稳定下滑指向右下方。这种图表是您要避免的图表类型——负斜率和波动。最近的上涨可能表明一些好转。

YCharts的数据

YCharts的数据国际商业机器基础知识将根据以下主题进行审核。

- 良好的业务组合指南

- 总回报和年度股息

- 上一季度的收益

- 公司业务

- 小贴士

- 近期投资组合变化

我使用了一套指导原则,我在过去几年编写了这些指南,以审查“良好业务组合”(我的投资组合)中的公司以及我正在考虑投资组合的其他公司。有关完整的指南,请参阅我的文章“ 良好的业务组合:2018年8月更新指南”。这些指导方针为我提供了均衡的收入,防御性,总回报和成长型公司组合,这些公司有望让我领先于道琼斯指数。

良好的业务组合指南

国际商业机器公司通过了11项良好业务组合指南中的8项,得分较低(得分为10或11)。这些指南仅用于过滤投资组合中要考虑的公司。指南提出的一些要点如下所示。

- 国际商业机器公司确实符合我的股息指引,即过去十年中有8年股息增加,收益率最低为1%,股息增加19年,收益率为4.7%。因此,国际商业机器公司是股息收入投资者的选择,但总回报率较低可以缓解这种情况。股息派息率为48%。支付股息后,剩余现金用于扩大业务,增加股息和回购股票。

- 我有一个资本化指南,其资本总额必须超过100亿美元。International Business Machines轻松通过本指南。International Business Machines是一家大型公司,资本总额达120亿美元。国际商业机器2019年预计的现金流量为156亿美元,这使公司能够拥有公司增长和股息增长的手段。

- 我还要求CAGR继续能够支付我的年度开支和我的RMD,复合年增长率为7%。我的股息提供了3.3%的投资组合作为收入,我需要增加1.9%的年度分配5.2%加上1.8%的通胀缓冲。三年期复合年增长率4%未达到我的指导要求。由于全球经济和云计算的持续强劲增长,国际商业机器的未来增长可能会开始改善。

- 我的总回报指南是总回报率必须高于道琼斯指数在我的测试期内的总回报率。国际商业机器公司未能通过这一指导方针,因为总回报率为-1.29%,低于道琼斯指数41.81%的总回报率。回顾五年,五年前投入的10,000美元现在价值超过8,600美元。这使得国际商业机器公司对总回报投资者的回顾投资不佳。

- 我的一个指导方针是标准普尔CFRA评级必须是三星级或更好。IBM的S&P CFRA评级是四星级或以目标价格购买至167.0美元,通过该指引。IBM的价格目前比目标低22%。国际商业机器目前处于目标价格之下,并且拥有相对较低的市盈率10,使得国际商业机器公司在此入口点公平购买,如果云计算的增长可能增加,长期投资者可能会增长。

- 我的一个指导方针是,如果可以,我会购买整个公司吗?答案是不。总回报率很低,使得国际商业机器公司成为一个长期拥有增长的业务,而高股息收益率则为您带来一些收入。良好的业务组合喜欢拥抱各种投资风格,但专注于购买可以理解的业务,赚取公平的利润,将利润投入业务,并产生公平的收入流。最重要的是国际商业机器的有趣之处在于经济和人口的潜在长期增长。云计算可能是将IBM恢复到高于平均增长率的答案。IBM在50年前就是计算领域的王者,但他们还没有跟上不断变化的技术。

总回报和年度股息

良好的业务组合指南只是一个开始的屏幕,而不是绝对的规则。当我看一家公司时,总回报是一个关键参数,看它是否符合良好业务组合的目标。与道琼斯指数平均值相比,国际商业机器公司在51个月的测试中与道琼斯基线的表现相差甚远。我选择了51个月的测试期(从2015年1月1日开始,到目前为止结束),因为它包括2017年的伟大年份,以及其他表现良好和不良的年份。总回报率为-1.29%,使得国际商业机器公司对总回报投资者的投资不足。国际商业机器公司的股息收益率高于4.7%,连续19年有所上升,4月份估计增加0.06美元至1.63美元或增加4%。

DOW的51个月总回报基准为41.81%

|

上一季度的收益

在2019年1月22日的最后一个季度,国际商业机器公司报告的盈利预期为0.05美元,为4.82美元,而去年同期为5.17美元。总收入较去年同期增加21.79亿美元,同比增长3.4%,预计收入减少3284万美元。这是一份喜忧参半的混合报告,预期盈利下降,与去年相比,收入减少。下一份收益报告将于2019年4月公布,预计为4.30美元,与去年同期相比为3.64美元。

下图给出了第四季度结果的摘要。

资料来源:国际商业机器公司第四季度财报电子报

商业概览

International Business Machines是美国和国外最大的计算机信息公司之一。

根据路透社的例外情况:

国际商业机器公司,是一家技术公司。该公司通过五个部门运营:认知解决方案,全球商业服务(GBS),技术服务和云平台,系统和全球融资。

认知解决方案部门提供一系列功能,从描述性,预测性和规范性分析到认知系统。全球商业服务

GBS部门为客户提供咨询,应用管理服务和全球流程服务。

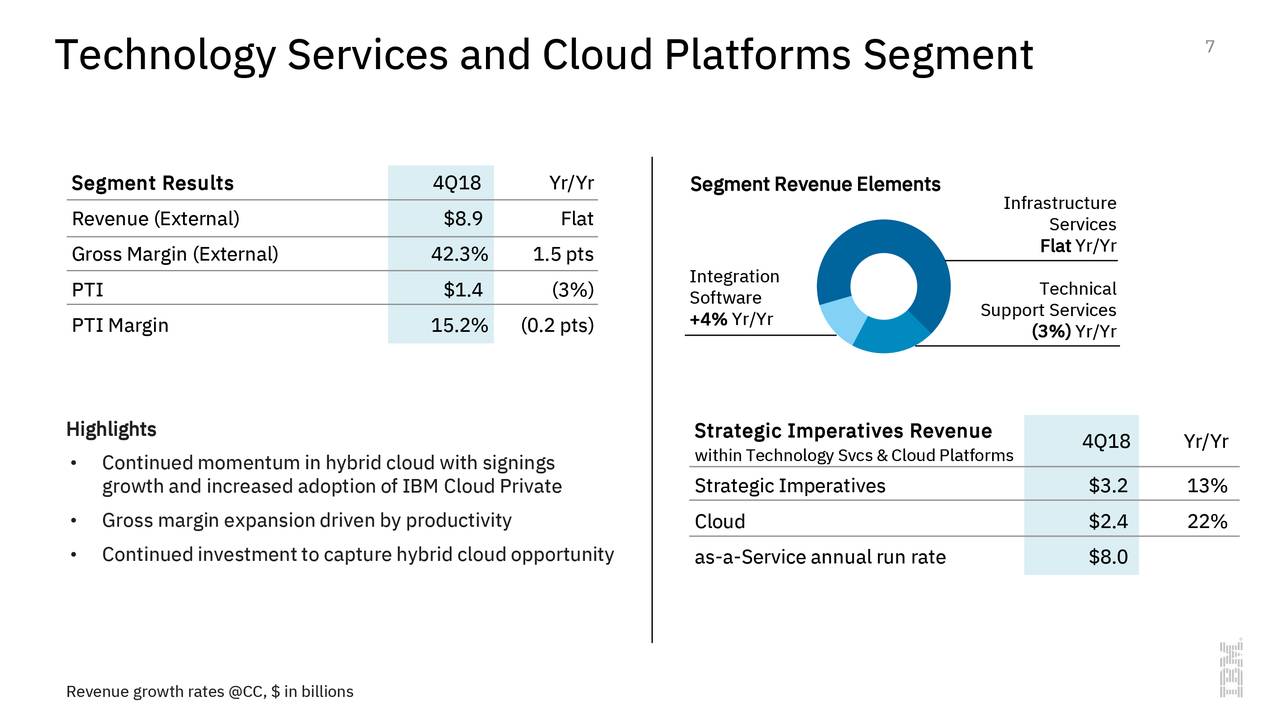

技术服务和云平台部门提供信息技术(IT)基础设施服务。它提供了一系列云,基于项目的外包和其他托管服务,专注于客户的企业IT基础架构环境。

Systems部门为客户提供基础架构技术。它提供了一系列系统,旨在满足企业,超大规模云服务提供商和科学计算组织的计算能力,安全性和性能需求。

全球融资部分包括客户融资,商业融资以及再制造和再营销。其客户融资为最终用户和内部客户提供租赁,分期付款计划和贷款融资。“

整体国际商业机器是一个增长缓慢的业务,随着全球经济的增长,随着对更多计算机处理需求的增加,预计年复合增长率将达到4%。随着业务因国外扩张和云计算而增长,盈利和收入增长不佳使国际商业机器继续保持缓慢增长。

下图显示了云平台细分市场的增长是未来增长的关键领域。

来源:国际商业机器4 个季度的财报电话会议的幻灯片

美联储多年来一直保持低利率,并在2018年12月19日将基准利率提高0.25%,这是预期的。我相信他们将在2019年放缓,这应该有助于保持经济增长。如果可以增加基础设施支出,这将进一步增加美国的增长,同时为消费者提供更好的经济效益。美联储下调了2019年的国内生产总值预测,这可能意味着他们对经济保持中立,预计2019年两次加息。最近的波动可能使美联储停滞不前。在1月的美联储会议上,该声明是一次观望,比上一次会议更温和。

自2019年1月22日起,财报发布人吉姆卡瓦诺(Jim Kavanaugh)表示:

第四季度上涨了一年,我们增加了收入,经营税前收入和每股经营收益。随着我们度过这一年,我们稳定了利润率,并在第四季度扩大了毛利率和税前利润率。我们继续投资并采取行动,将业务转向更高价值的领域,如混合云和AI,包括宣布收购Red Hat。

服务总收入增长2%。我们全年业务服务稳步提升,第四季度增长6%,收入增长和GBS业务线的毛利率均有所增长。

我们正在添加创新服务,例如IBM Cloud上提供的世界上第一台商用量子计算机。您可能已经看到埃克森美孚已经在使用它来帮助解决其最复杂的业务挑战,例如能源勘探和化学品制造。第四季度使用IBM Cloud Private的新客户数量加速,我们的IBM Cloud Private for Data平台的采用率正在增长,该平台在2019年第一季度的Enterprise Insight平台Forrester Wave报告中被评为领导者。所有这些都是对我们混合,开放的云方法的验证,我们有一个坚实的基础,通过增加Red Hat来推动整个业务的协同效应。

让我暂停一下,提醒您我们从IBM和Red Hat的组合中看到的价值,这些都是关于加速混合云的采用。客户对该公告的回应非常积极。他们了解此次收购的强大功能,以及IBM和Red Hat功能的结合,帮助他们超越最初的云工作,真正将业务应用程序转移到云端。

这表明了高层管理人员对国际商业机器业务持续增长和股东回报的感受以及未来增长的增长。随着世界经济的发展,国际商业机器公司的增长速度缓慢,并有可能增长,需要更多的软件工具和云处理器。

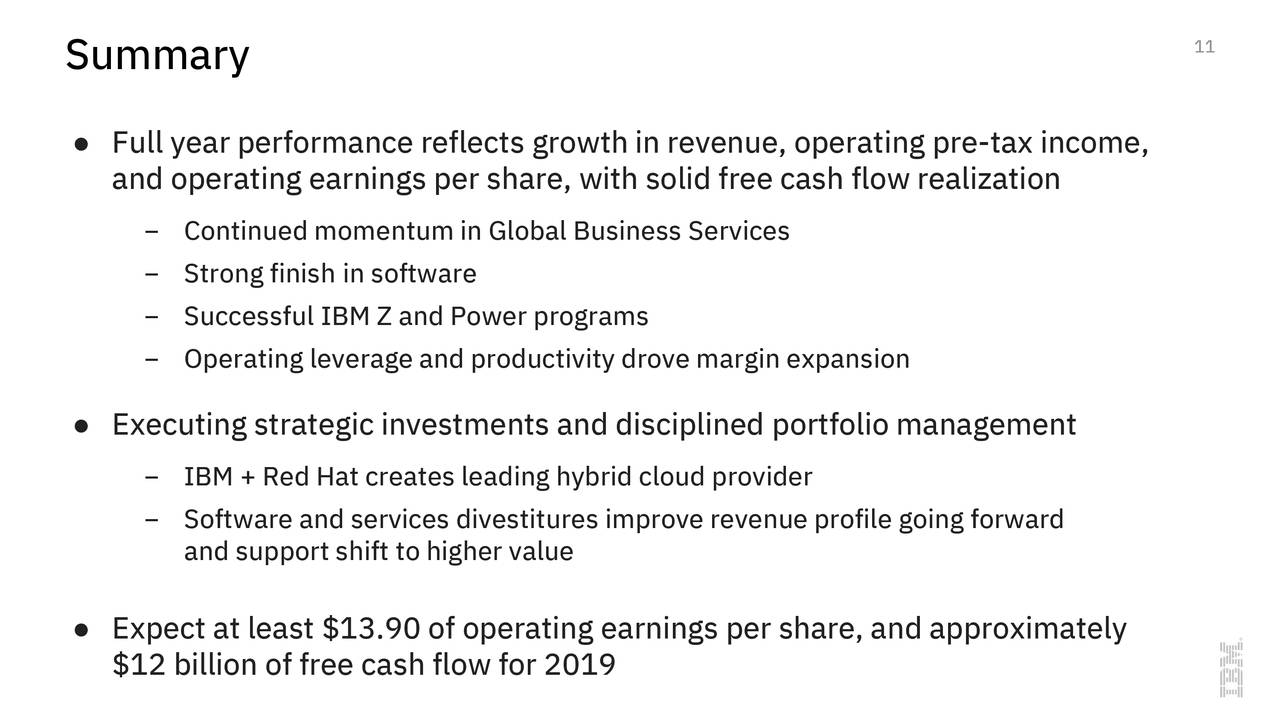

下图显示了2018年至2019年的未来摘要。

资料来源:国际商业机器公司第四季度财报电子报

小贴士

对于总回报投资者来说,国际商业机器公司是一个糟糕的投资选择,其总回报远低于平均水平。国际商业机器公司不会被考虑用于良好的业务组合,但我将关注未来的增长。我认为应该避免使用国际商业机器,因为它的增长缓慢且总回报率很低。

近期投资组合变化

我打算看投资组合中公司的盈利报告,并最终决定削减投资组合中超过8%的高收益股票,这样就可以投资我购买清单上的好公司。

- 3月11日,该投资组合将Arconic(ARNC)的头寸从投资组合的0.4%降至0.3%。我会在一个月内出售剩下的部分。股息刚刚被削减,远期增长低于标准。

- 3月7日,Simulation Plus(SLP)的位置从投资组合的0.33%增加到0.45%。随着现金允许,我会慢慢加入这个位置。

- 3月4日,惠普(HPQ)从投资组合的1.3%下调至1.0%。上一次收益报告很差,未来增长看起来很弱,只有2%。是时候出售HPQ以获得更好的业务。

- 2月28日,波音(BA)的股票从投资组合的16.1%下调至15.8%。我喜欢波音,但你必须拥有多样化。

- 2月2日,Realty Income Corp.(O)的持仓量增加至投资组合的0.7%; 我可以使用更稳定的月收入。

- 1月30日,Simulations Plus的股票比例从投资组合的0.2%增加到0.4%。我认为他们的产品可能是未来药物测试的产物。

- 在1月28日买了房地产收入公司的首发位置。我可以使用更稳定的收入,并希望在未来增加这个控股。Realty Income Corp.现在占投资组合的0.4%。

- 1月28日卖掉了Mondelez(MDLZ)的剩余部分。前瞻性增长看起来不够好。

- 1月24日,数字现实投资者(DLR)的股票比例从3.1%上升至3.6%。我希望DLR达到4%的满席位。

- 1月16日出售了3M(MMM)的剩余股份。我决定出售这个小头寸,以便从25减少新目标数量最多20个仓位的头寸数量。

- 1月11日开始在洛克希德(LMT)的新职位占投资组合的0.65%。

- 1月9日蒙德莱兹从投资组合的1.32%降至0.64%。未来增长率看起来很低,投资组合将洛克希德视为替代品。

当良好的业务组合超过投资组合的8%时,它会削减一个位置。投资组合中的四大顶级公司是:强生公司(JNJ)占投资组合的8.3%,伊顿万斯增强股权收益基金II(EOS)占投资组合的8.2%,家得宝(HD)占投资组合的8.8%波音占投资组合的14.8%。因此,BA,EOS,JNJ和家得宝现在处于调整位置,但由于他们是伟大的公司,我让他们跑了一点。

由于2017年第一季度787延期飞机成本为3亿3千6百万美元现金为正现值,波音将受到15%的投资组合压力,比第四季度有所增加。2018年第一季度的收益令人难以置信,为3.64美元,而预期为2.64美元。法恩伯勒航空展以美元价值计算的销售额仅比Air-Bus高出约60亿美元,两家公司都有大量订单。波音公司收到了另外18架KC-46A飞机的订单。2018年第二季度的收益超过预期0.06美元至3.33美元,但好的报告受到KC-46的注销费用的影响,该开始于2019年交付。两辆KC-46A油轮于2019年1月交付。由于标准普尔CFRA第四季度收益良好,将一年期目标价格上调至500美元,可能实现20%的上升空间。

由于其在后BREXIT世界中的防御性质,JNJ将受到9%的投资组合压力。上一季度的收益超过了最高和最低水平,市场先生什么也没做。JNJ估计股息增加至0.97美元/ Qtr。在2019年4月,这将连续57年增加。JNJ不是交易股票,而是永远持有; 由于医疗保健行业仍面临压力,现在这是一个强劲的买入。

有关良好业务组合的总体情况,请参阅我的关于良好业务组合的文章:2018年第 4 季度收益和绩效评估,以获取完整的投资组合清单和业绩。成为实时追随者,在下一个收益季节结束后,您将获得每个季度的情况。

发表评论