5家公司在2019年3月以有吸引力的估值进行交易

作者:Jonathan Wheeler

摘要

- 市场回到了昂贵的水平。

- 这并不意味着那里没有好的交易。

- 我提供五个候选人,我看作有吸引力的估值。

尽管12月份的回调令投资者信心不足,但股市的牛市仍然有增无减。12月是以便宜货收购一些公司的好时机,现在市场回到了其高点的5%以内,使得逢低买盘变得更加困难。

在一个持续这么长时间的强势市场中筹集现金有一些说法。然而,重要的是要记住,市场上的时间胜过市场时机,无论整体市场估值如何,总能找到便宜货。

(这是一本真实的书,这让我很开心)

话虽如此,我想在这里强调5家这样的公司,我认为这些公司的估值相对具有吸引力且具有良好的长期增长前景。话虽如此,我所写的任何公司都会有负面影响。一般来说,如果每个人都对公司感到非常积极,那么它的交易价格将接近亚马逊的估值水平,这很容易限制未来的回报,并且更有可能产生下行风险。

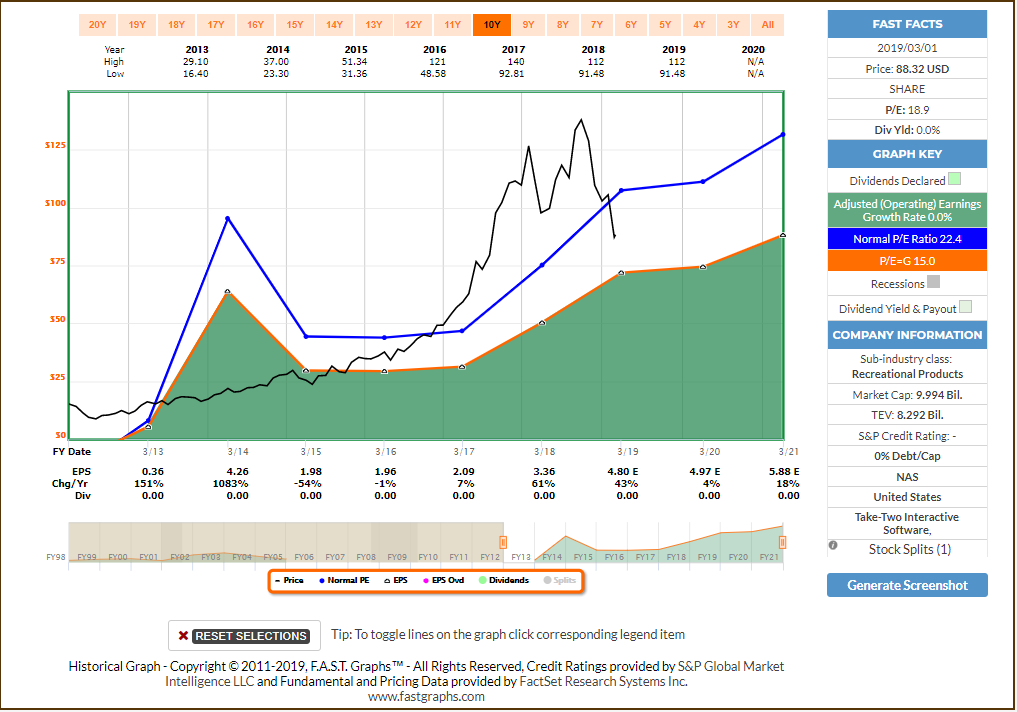

采取两个互动软件(纽约证券交易所代码:TTWO)

在这里打破一点形式,我选择强调一个非股息支付者。更令人惊讶的是,TTWO的竞争对手Activision Blizzard(纽约证券交易所股票代码:ATVI)确实支付了股息,而我现在实际拥有它。话虽如此,在尽可能客观的时候,我认为TTWO今天处于更好的位置。

在“侠盗猎车手5”(2013年)和“红色死亡救赎2”(2018年)中,有两个最大规模的游戏发布,你会认为TTWO会对投资者的乐观情绪高涨。然而,对Epn Games的在线第一人称射击游戏Fortnite的侵犯的担忧已经拖累整个行业(至少,这是我从财经媒体收集到的既定共识) )。

TTWO取得了巨大成功的GTA V,获得了97分,并被广泛认为是有史以来最好的游戏之一,通过使用GTA Online已经转变为摇钱树。世界上仅仅一次性单人游戏活动的巨大开发成本现已转变为在线体验,其用户群自发布以来仍在增长超过5年,因为该公司不断更新和支持。此外,经常性客户支出在最近一个季度增长了32%。

该公司将试图通过Red Dead Online模仿这一成功,继续去年Red Red Redemption 2的重磅成功,以及GTA VI,它还没有确定发布日期。该公司还拥有其他游戏系列,如2K体育游戏,其中NBA 2K19连续第三年成为顶级体育游戏,并且是第三畅销游戏。

基于TTWO在2018年全年排名第一和第三的整体游戏,看到该公司的交易方式令人惊讶。

资料来源:FASTGraphs

资料来源:FASTGraphs

就像我之前说过的那样,游戏行业的抛售被归咎于Fortnite取得的巨大成功。然而,在我看来,TTWO在今天的比赛中已经接近顶峰(双关语),并且在这个行业中总会有竞争。事实上,游戏玩家并不仅限于拥有或只玩一款游戏,因此我真的更关心那些直接参与网上第一人称射击游戏的游戏,比如使命召唤系列游戏。

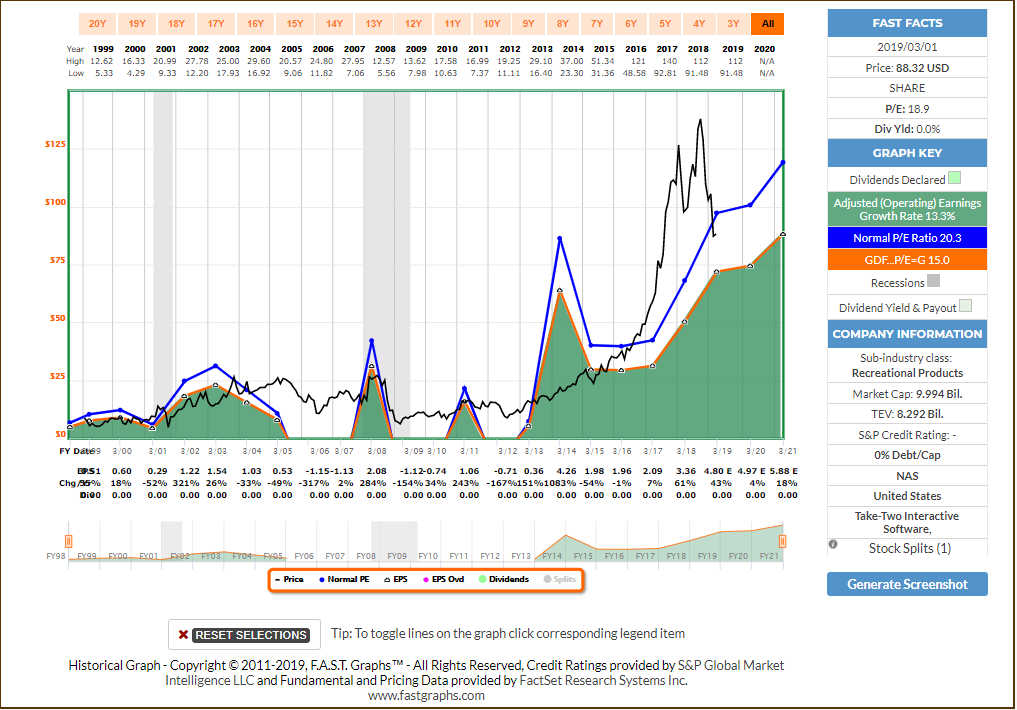

缩小到更长远的视野,可以看出过去几年视频游戏产业的爆炸性增长。其中一些可能来自电子竞技的增长以及游戏的复苏。但是,这里需要注意的一个重要事项是收益的相对不稳定性。这给我带来了这家公司面临的最大风险,即使在非GAAP收益中,该公司在2012年就有了巨大的起伏,甚至是无利可图的年份。基于新游戏的长尾,我认为该公司正在变得越来越没有周期性,但如果它的一个重磅版本是一个关键的和商业性的失败,公司很难吸收相对于较大竞争对手的规模。

缩小到更长远的视野,可以看出过去几年视频游戏产业的爆炸性增长。其中一些可能来自电子竞技的增长以及游戏的复苏。但是,这里需要注意的一个重要事项是收益的相对不稳定性。这给我带来了这家公司面临的最大风险,即使在非GAAP收益中,该公司在2012年就有了巨大的起伏,甚至是无利可图的年份。基于新游戏的长尾,我认为该公司正在变得越来越没有周期性,但如果它的一个重磅版本是一个关键的和商业性的失败,公司很难吸收相对于较大竞争对手的规模。

根据分析师对未来收益的估计以及公司21倍收益的长期估值回报,今天的投资可能会在未来年收益率高达19%。自2016年以来收入几乎翻了一番,如果公司可以继续满足其目标受众,增长前景看起来很光明。

根据分析师对未来收益的估计以及公司21倍收益的长期估值回报,今天的投资可能会在未来年收益率高达19%。自2016年以来收入几乎翻了一番,如果公司可以继续满足其目标受众,增长前景看起来很光明。

我现在并不认为TTWO是一个尖叫的交易,但我认为从现在开始10年后有一个很好的案例,投资者将回顾今天希望他们买入一些股票。

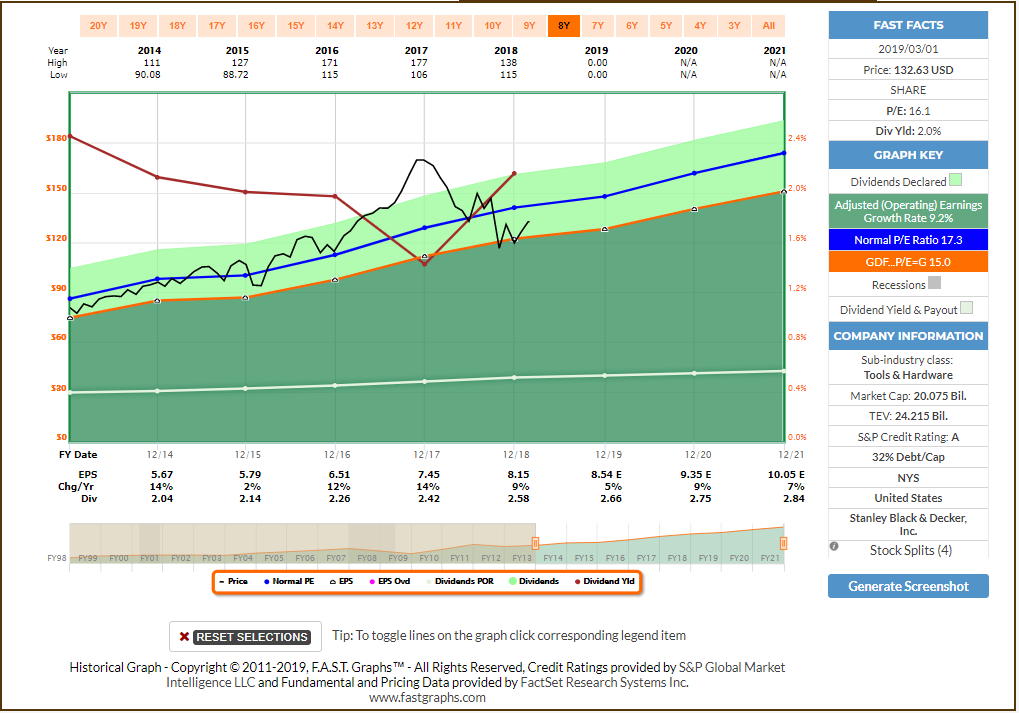

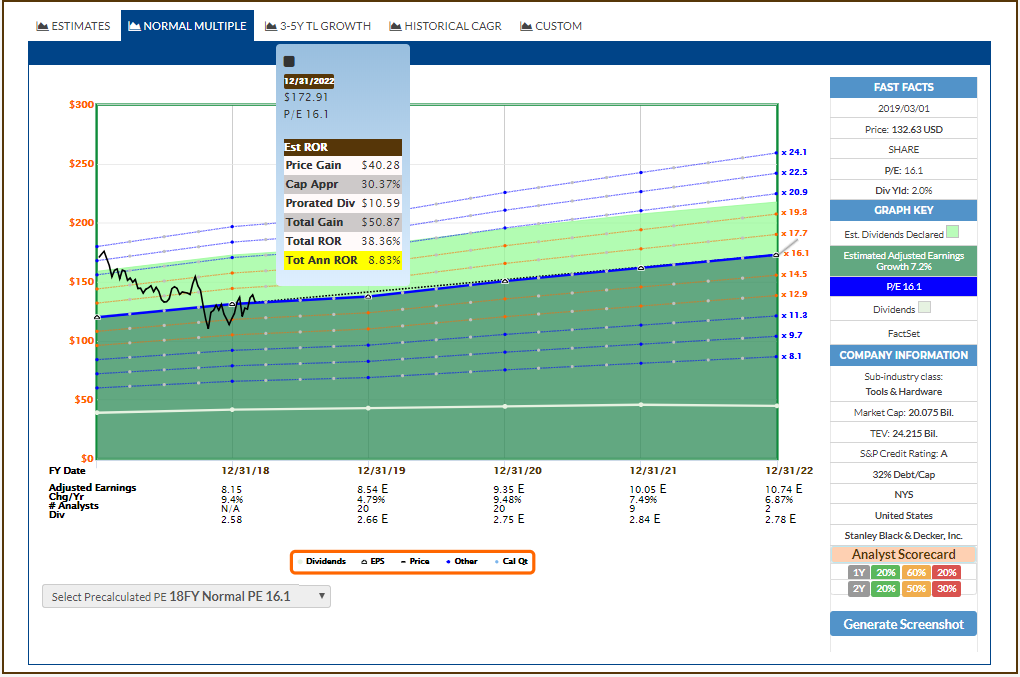

斯坦利布莱克和德克尔(纽约证券交易所股票代码:SWK)

我要强调的下一家公司并不一定以大幅折扣进行交易,但今天肯定是比2016年初抛售以来的任何时候更好的位置.SWK是一家传奇的公司,一位红利贵族,并且拥有自豪感。 142年的股息支付。这是一项成就,代表着管理层的稳定性和保守性。

增长并没有打破大门,但它一直稳定,公司的长期图表看起来与我想买的公司完全一样,以增加我的投资组合的稳定性。与长期趋势相比,它还可以更好地了解公司所处的位置,估值方面。它看起来已飙升至周期性高点并且最近又回到了更为正常的趋势线。

增长并没有打破大门,但它一直稳定,公司的长期图表看起来与我想买的公司完全一样,以增加我的投资组合的稳定性。与长期趋势相比,它还可以更好地了解公司所处的位置,估值方面。它看起来已飙升至周期性高点并且最近又回到了更为正常的趋势线。

该公司收购Craftsman的时间恰到好处,并增加了强大的品牌组合。我希望SWK能够在很长一段时间内为品牌做更多的事情,而且您不需要再看公司标志性的Dewalt或Black and Decker品牌,看看公司的市场渗透程度。Dewalt的新型Flexvolt系统允许从钻头到台锯的所有部件都使用可以输出不同电压水平的门来运行相同的电池,这增加了工具的便携性,尽管它不太可能吸引每个人。然而,Dewalt继续拥有优质的定价能力,其标志性的黄色标志是大多数人都会认识到的东西,其品牌是家喻户晓的品牌,对DIY用户和专业人士都具有广泛的吸引力。

该公司收购Craftsman的时间恰到好处,并增加了强大的品牌组合。我希望SWK能够在很长一段时间内为品牌做更多的事情,而且您不需要再看公司标志性的Dewalt或Black and Decker品牌,看看公司的市场渗透程度。Dewalt的新型Flexvolt系统允许从钻头到台锯的所有部件都使用可以输出不同电压水平的门来运行相同的电池,这增加了工具的便携性,尽管它不太可能吸引每个人。然而,Dewalt继续拥有优质的定价能力,其标志性的黄色标志是大多数人都会认识到的东西,其品牌是家喻户晓的品牌,对DIY用户和专业人士都具有广泛的吸引力。

话虽这么说,并不是所有的阳光和雏菊。该公司警告经济增长放缓,关税和外汇问题已经取消了结果。根据今天的估值和分析师对盈利增长的估计,今天的投资年收益率可能会达到9%左右,公司的稳定性和明智的资本配置使我确信SWK将是一家长期保持良好的工业公司。

话虽这么说,并不是所有的阳光和雏菊。该公司警告经济增长放缓,关税和外汇问题已经取消了结果。根据今天的估值和分析师对盈利增长的估计,今天的投资年收益率可能会达到9%左右,公司的稳定性和明智的资本配置使我确信SWK将是一家长期保持良好的工业公司。

通用磨坊(纽约证券交易所代码:GIS)

将General Mills添加到此列表甚至让我感到惊讶。在过去几周关于卡夫亨氏的所有头条新闻之后(如果你还没有读过任何关于它的内容,我相信你可以找到一些关于寻求阿尔法提供报道的精彩文章),它似乎不太适合突出另一家中心商店包装食品公司,许多人认为这种食品公司已经长期衰退。我前几天写了几篇文章,突出了Smucker,结果证明这是我作为投资者的最糟糕的呼吁之一,公司已经无处可去。那么,对抗趋势,或者说结束它,可能是一个困难的主张。此外,尽早进行价值投资可能与错误相同。

然而,很难与通用磨坊的传奇经营历史争论。该公司在经济大衰退中甚至没有受到太大影响,使其成为保护您的投资组合免受经济衰退影响的市场之一。此外,当您等待市场转向时,它支付4%。话虽如此,它在资本增值方面做得并不多,而且出于某种原因,投资者愿意在2016年花费超过70美元购买该公司的一部分,这个部分面临着今天面临的许多相同问题。那里有一个值得学习的教训。我估计,对于那些在顶部购买的人来说,收回他们在这家公司的损失需要相当长的时间。

然而,很难与通用磨坊的传奇经营历史争论。该公司在经济大衰退中甚至没有受到太大影响,使其成为保护您的投资组合免受经济衰退影响的市场之一。此外,当您等待市场转向时,它支付4%。话虽如此,它在资本增值方面做得并不多,而且出于某种原因,投资者愿意在2016年花费超过70美元购买该公司的一部分,这个部分面临着今天面临的许多相同问题。那里有一个值得学习的教训。我估计,对于那些在顶部购买的人来说,收回他们在这家公司的损失需要相当长的时间。

今天GIS支付的股息是您在很长一段时间内从公司购买中获得的最慷慨的收益,目前的交易价格是2013年以来的最低水平。所有这些都是一个有争议的问题,但是,如果公司真正进入某种终端销售下滑。

今天GIS支付的股息是您在很长一段时间内从公司购买中获得的最慷慨的收益,目前的交易价格是2013年以来的最低水平。所有这些都是一个有争议的问题,但是,如果公司真正进入某种终端销售下滑。

但是,我真的不认为它。有一点需要注意的是,该公司肯定错过了酸奶船。管理让希腊酸奶的趋势彻底超越了他们,让Chobani,Oikos和其他人剥夺了他们的市场份额,他们根本没有得到这个消息。Oop by Yoplait是一种法国式酸奶,以玻璃罐子出售,由于其成本基础而成为利基市场,而且我认为它太少,太晚了。这场战斗是战斗和失败,在这一点上,它被定价为股票。Yoplait仍然维持着约20%的市场份额,我认为消费者偏好(或者可能是收购)的另一个转变是看到GIS收回失地。然而,从这里开始,GIS收购了一家优质宠物食品公司Blue Buffalo,这打开了大风顺风的大门,为我们的宠物付出了代价,并且更像是家庭成员。此次收购并不便宜,但它确实带来了一些销售增长回归公司,管理层似乎致力于投入所有资源,使收购成功。

对Annie的收购直接取决于公司的核心竞争力,并展示购物者仍然将钱花在杂货店的中心。我认为重要的是要记住,大多数这些大趋势都可能过于夸张,而且他们通常会满足于幸福的媒介。地理信息系统似乎承认了它过去的错误,并且它向更天然,更少加工食品的推动可能会为未来带来好处。

YCharts的数据我不感兴趣的一件事是公司的债务负担。地理信息系统类似于其他大型稳定公司,其结果的稳定性可以带来相当大的债务负担,但是需要回收昂贵的收购以提高销售额。我不认为股息存在风险,但公司的业绩可能会受到未来某个时期债务负担的重大影响。

尽管如此,根据分析师的盈利预测,今天投资回报公司长期平均估值17.7倍的收益可能会产生年回报率约为14%的回报。我不认为该公司将其长期估值作为已成定局,因为目前对包装食品存在大量悲观情绪。然而,该公司慷慨的股息收益率让您等待,如果您认为该公司正在采取正确的举措以保持相关性,这家历史悠久的公司正以非常诱人的估值进行交易。

尽管如此,根据分析师的盈利预测,今天投资回报公司长期平均估值17.7倍的收益可能会产生年回报率约为14%的回报。我不认为该公司将其长期估值作为已成定局,因为目前对包装食品存在大量悲观情绪。然而,该公司慷慨的股息收益率让您等待,如果您认为该公司正在采取正确的举措以保持相关性,这家历史悠久的公司正以非常诱人的估值进行交易。

BlackRock,Inc。(纽约证券交易所代码:BLK)

我要强调的第四家公司不一定以甩卖价格进行交易。但是,它看起来对我来说具有公允价值,而且你正在获得市场领导者。Blackrock持有约6T美元的管理资产,而长期趋势将资金转向被动投资,已经为该公司的iShares品牌产品带来了丰厚回报。

该公司拥有超过70%的投资者资金保留率,并且非常适合机构客户,他们在经济低迷期间往往比散户投资者更有实力。净资金流入稳固,公司在地理,客户和资产类别方面的多样性似乎使这成为一个非常坚实的投资理念。

该公司拥有超过70%的投资者资金保留率,并且非常适合机构客户,他们在经济低迷期间往往比散户投资者更有实力。净资金流入稳固,公司在地理,客户和资产类别方面的多样性似乎使这成为一个非常坚实的投资理念。

但是,肯定存在一些需要考虑的风险。随着资产管理公司争夺零费用,金融业的另一个主要趋势是反对Blackrock。我永远不会反对这一点,因为我个人认为普通投资者每年能够支付越来越少的钱来投入他们辛苦赚来的钱是很好的。然而,在争夺新资产的过程中,Blackrock为这些较低的费用付出了代价,这种趋势很可能会持续下去。此外,资金经理在市场跳水时并没有很好的时间。虽然Blackrock对其机构客户的重视程度很高,但当市场下跌时,资金流入往往会流出,这将对公司的业绩产生影响。这似乎在2008年没有造成太大的损害,

从长期图表来看,Blackrock的交易量至少是2014年以来的最佳点,而且可能更早。这是另一个案例,人们为这家公司的相同股票支付超过550美元,一年后成本减少了100美元,其中大多数情况与公司相同或相反。

从长期图表来看,Blackrock的交易量至少是2014年以来的最佳点,而且可能更早。这是另一个案例,人们为这家公司的相同股票支付超过550美元,一年后成本减少了100美元,其中大多数情况与公司相同或相反。

根据分析师对盈利增长的预测以及公司长期平均估值约20倍盈利的回报,今天的投资可以带来约17%的年增长率。显然,在此之前我会看到一些好消息,谁知道下一次市场低迷何时到来。有点温和的期望,我可以看到BLK是一个很好的长期持有,今天似乎是一个进入的好地方。

根据分析师对盈利增长的预测以及公司长期平均估值约20倍盈利的回报,今天的投资可以带来约17%的年增长率。显然,在此之前我会看到一些好消息,谁知道下一次市场低迷何时到来。有点温和的期望,我可以看到BLK是一个很好的长期持有,今天似乎是一个进入的好地方。

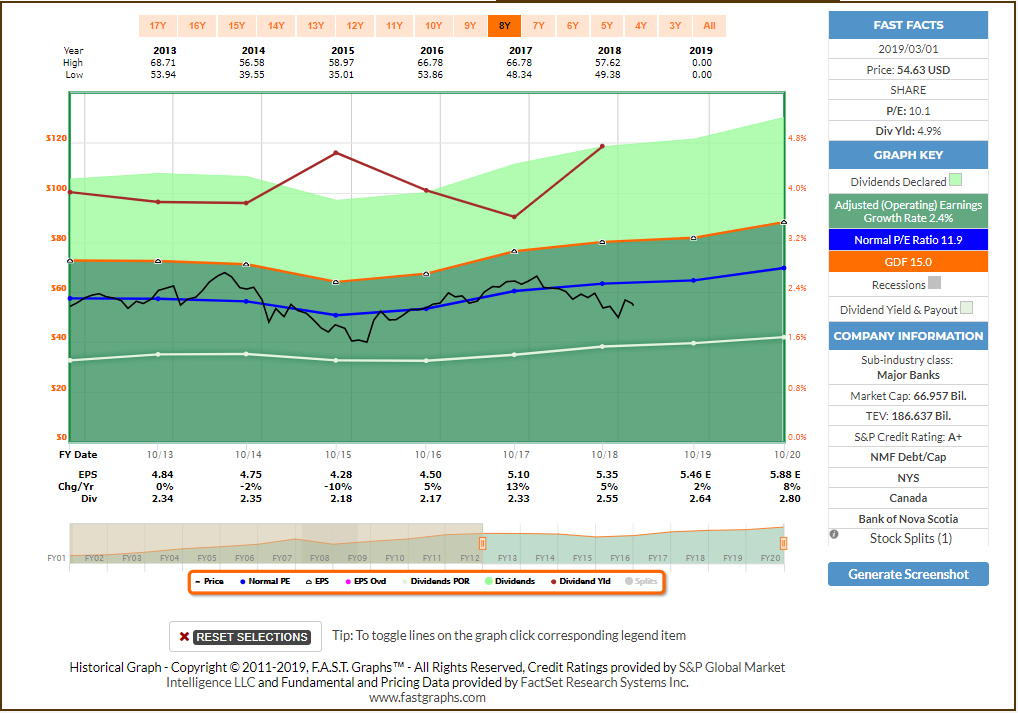

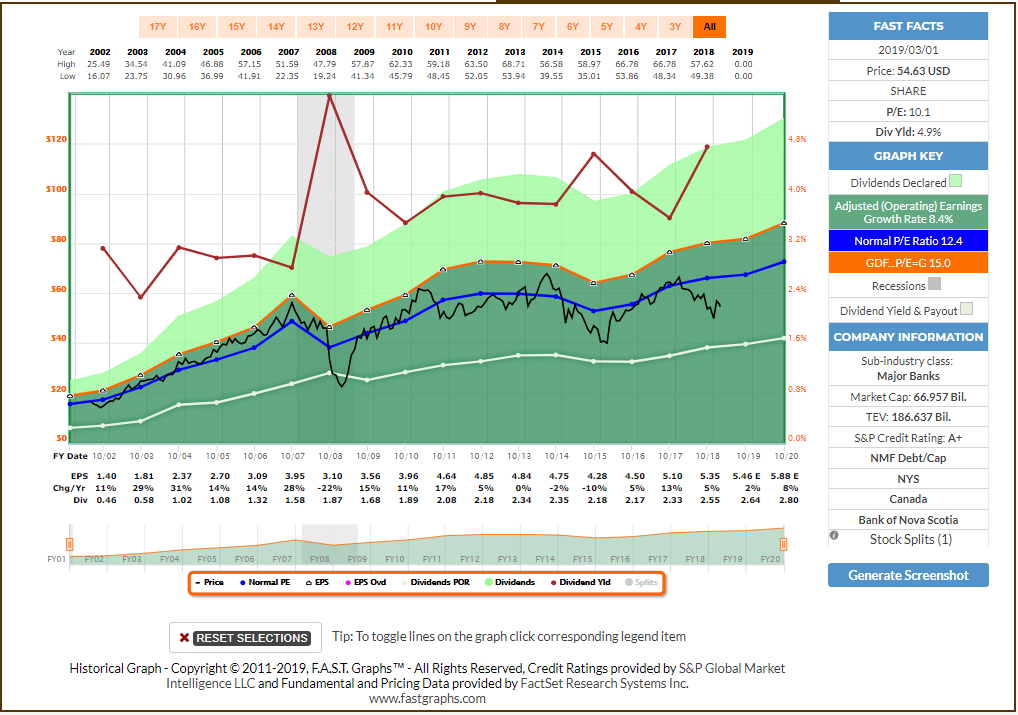

新斯科舍银行(纽约证券交易所代码:BNS)

我想我从不厌倦写关于加拿大银行的文章。多年来,它们并不是我最赚钱的东西,当我把它们拿出来时,它们很少会在餐桌上产生很多兴奋。然而,这些银行是我的主要支柱,为我的投资组合增加保守,运营良好的财务风险,而丰业银行目前是我所涵盖的最具吸引力的价值。

我想我从不厌倦写关于加拿大银行的文章。多年来,它们并不是我最赚钱的东西,当我把它们拿出来时,它们很少会在餐桌上产生很多兴奋。然而,这些银行是我的主要支柱,为我的投资组合增加保守,运营良好的财务风险,而丰业银行目前是我所涵盖的最具吸引力的价值。 如果您对加拿大银行业市场了解不多,请随时查看我过去关于该主题的一些文章。实际上,银行设法摆脱了最严重的金融危机,它们在一个由国家支持的寡头垄断中运作,这种寡头垄断限制了竞争,但使银行不再进一步整合。在我看来,这给了银行很大的护城河,但它确实在一定程度上限制了回报。BNS的资本增值不会让世界炙手可热。美国投资者需要考虑的一件事是,当BNS和其他加拿大银行以美元进行交易和运营时,存在货币风险。

如果您对加拿大银行业市场了解不多,请随时查看我过去关于该主题的一些文章。实际上,银行设法摆脱了最严重的金融危机,它们在一个由国家支持的寡头垄断中运作,这种寡头垄断限制了竞争,但使银行不再进一步整合。在我看来,这给了银行很大的护城河,但它确实在一定程度上限制了回报。BNS的资本增值不会让世界炙手可热。美国投资者需要考虑的一件事是,当BNS和其他加拿大银行以美元进行交易和运营时,存在货币风险。

BNS在整个拉丁美洲太平洋联盟的运营中增加了重要的新兴市场风险。尽管委内瑞拉的业务主要集中在墨西哥,秘鲁,智利和哥伦比亚,但委内瑞拉有可能对该银行的股票产生压力。这确实增加了一些风险,但银行从这些新兴市场获得的回报增加了其运营的增长成分,否则它在成熟的加拿大市场将无法实现。

BNS在整个拉丁美洲太平洋联盟的运营中增加了重要的新兴市场风险。尽管委内瑞拉的业务主要集中在墨西哥,秘鲁,智利和哥伦比亚,但委内瑞拉有可能对该银行的股票产生压力。这确实增加了一些风险,但银行从这些新兴市场获得的回报增加了其运营的增长成分,否则它在成熟的加拿大市场将无法实现。

最近在MD Financial和Jarislowsky Fraser的收购增加了公司的资产管理业务,大大增加了开支,银行面临整合风险。然而,随着时间的推移,它在管理费用方面做得很好,并且在效率比率方面保持在同行中的前2或3位。我希望未来几年能够恢复形势,希望这些收购能够为银行带来一些额外的增长,并提高其地位。

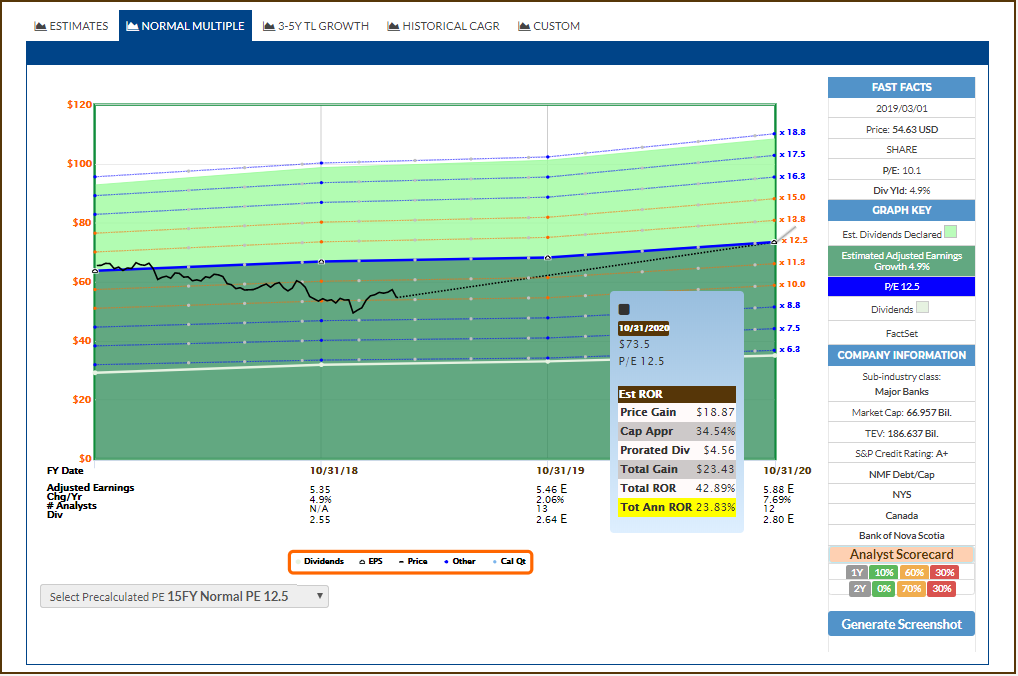

根据分析师对未来盈利的预测以及12.5倍收益的长期平均估值回报,今天的投资可能会超过20%。由于估计值仅在明年年底前出现,因此这个价值被夸大了,所以要把这个价值带上一粒盐。然而,我确实看到该公司今天的估值具有吸引力,其股息收益率为4.9%是一种很好的方式来弥补等待资本增值的投资者。我曾经读过一些关于投资者在收益率达到5%的情况下买入加拿大银行的情况,并且我很有可能在不久的将来增加我的头寸。

根据分析师对未来盈利的预测以及12.5倍收益的长期平均估值回报,今天的投资可能会超过20%。由于估计值仅在明年年底前出现,因此这个价值被夸大了,所以要把这个价值带上一粒盐。然而,我确实看到该公司今天的估值具有吸引力,其股息收益率为4.9%是一种很好的方式来弥补等待资本增值的投资者。我曾经读过一些关于投资者在收益率达到5%的情况下买入加拿大银行的情况,并且我很有可能在不久的将来增加我的头寸。

发表评论