Solaris油田(NYSE:SOI)基础设施现已达到顶峰

作者:Badsha Chowdhury

摘要

- 较低的需求量可能会对SOI的短期前景产生负面影响。

- 在市场需求改善之前,Solaris不会添加其移动支撑系统解决方案。

- 该公司将增加其移动化学品管理系统车队。

- SOI于2018年12月开始派发季度股息。

- SOI杠杆率低; 但自2016财年以来,其年度自由现金流量一直为负。

Solaris不太可能继续保持增长势头

Solaris油田基础设施(SOI)为能源行业提供供应链管理和物流解决方案,包括提高支撑剂吞吐量的移动和永久性基础设施。我认为SOI在2018年第四季度之前过去几个季度的强劲收入增长将在第一季度停止。SOI的股价在短期内不太可能显示出积极的势头。然而,SOI对行业趋势的不断调整使其成为中长期稳定增长的候选者。

为了使以二叠纪为中心的增长模式多样化,Solaris正在寻求进入东北地区,DJ盆地和落基山脉。SOI还在探索移动化学品管理系统和完全交付的系统,这可能是其下一个增长催化剂。最近的原油价格波动以及上游公司的资本支出预算紧张是SOI的主要担忧。在能源市场情况好转之前,该公司决定不再推出任何移动支撑剂系统。为了产生积极的FCF,该公司计划在2019财年减少资本支出。虽然它最近启动了股息支付,这标志着管理层增加股东回报的能力,但该计划的可持续性将取决于公司在更一致的基础上产生FCF的能力。

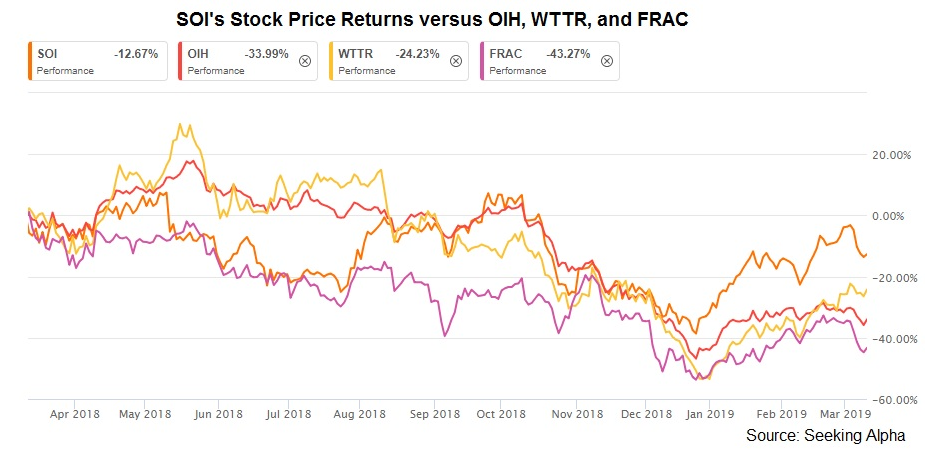

在过去的一年中,SOI的股价下跌了约13%,并且跑赢了VanEck Vectors Oil Services ETF(OIH),在此期间下跌了34%。OIH代表油田设备和服务(或OFS)行业。

分析SOI 2018年第四季度和2018财年的财务业绩

在2018年第四季度,与2018年第三季度相比,Solaris Oilfield Infrastructure的收入保持稳定。与2018年第四季度相比,该公司的收入同比显着增长。从2017年第四季度到2018年第四季度,其收入增长了127%。在2018年第四季度,SOI向船队增加了14个移动支撑剂管理系统和3个移动化学品管理系统。尽管如此,与第三季度相比,对第四季度业绩产生不利影响的系统收入天数减少了6%。在一年末典型的客户预算用尽和商品价格波动之后,第四季度的SOI指标有所下降。从第三季度到第四季度,WTI原油价格下跌了34%,导致许多非常规资源的活动完成放缓。其中一些页岩,包括二叠纪,也受到第四季度基础设施不足问题的影响。

另一方面,由于车队系统数量增加241%,系统收入天数增加142%,SOI的2018财年增长率增加。该公司的收入从2017财年到2018财年增长了192%,而在此期间其净收入增长了282%。虽然SOI的总运营成本和费用也有所增加,但其增长率(133%)低于收入增长率,从而导致运营利润率提高。Solaris通过将其专有系统租赁给第三方而不是操作它来降低人员成本。由于许多上游运营商使用SOI完全交付的解决方案,因此取代现有的系统租赁结构,SOI的运营利润率优势。

在这种情况下,您可能想了解公司的主要产品和服务。SOI的移动支撑剂管理系统在搅拌机中以相对较小的占地面积提供大量库存缓冲。Solaris的标准Solaris移动支撑剂管理系统拥有250万磅的垂直支撑剂存储容量。除标准产品外,SOI的六筒仓系统包含三倍的现场沙存储容量,占用的空间比传统系统小。SOI拥有移动支撑剂管理系统市场约三分之一的份额,并在2016财年退出了160个车队。

SOI的另一个关键增长领域是移动化学系统。这现在代表了另一个增长潜力,主要是在SOI将其作为新产品线添加之后。该系统简化了井场化学品的输送,储存,混合和订购方式。这样做可能会减少额外的井场劳动力。最重要的是,该公司还推出了最后一英里的支撑剂管理服务,该服务可以在2019年增加收入。

SOI的新产品是什么?

AutoHopper系统:2019年,SOI稳定产品中最值得注意的产品是AutoHopper系统。该系统预计将从井场中消除多个人,这将使运营成本降低到当前价格,从而提高利润率。总体而言,在2019年的大部分时间里,SOI的管理层预计其产品的定价将保持不变。虽然其一些竞争对手,如美国硅胶(SLCA),支柱快递解决方案有限责任公司,Hi-Crush Partners LP(HCLP),National Oilwell Varco(NOV)正在投资资本支出,SOI的管理层认为其产品和服务具有承受的优势竞争加剧。

完全交付的系统:在这种情况下,就SOI完全交付的系统进行更多讨论将是恰当的。该系统允许卸载卡车的灵活性,并通过多个卸载点将其移出井场。虽然该系统目前只占SOI总产品组合的一小部分,但其在过去几个季度的份额一直在增长。该系统可能会增加SOI的利润率。然而,由于采购卡车运输所涉及的成本较高,新系统的运营利润率可能较低。SOI最近将Solaris Lens软件与第三方货运软件解决方案集成在一起,以便为某些客户提供从供应商到井场的卡车的完全可见性。预计这将通过能够管理物流来降低货运成本并提高效率。

内部制造:虽然SOI最初外包其6筒仓卡车,但在过去的几年里,它已经在内部制造了116辆。这使其对第三方的依赖减少了30%至40%。因此,与从第三方供应商处采购化学系统相比,其制造化学系统的成本将显着降低。

SOI是否正在寻找二叠纪以外的范围?

在二叠纪之外,Solaris基础设施主要寻求将其足迹分散到东北地区,DJ盆地和落基山脉。关于其计划,这是管理层在第四季度电话会议中所评论的,

由于各种原因,我们对很多盆地感兴趣。我们在东北部看到我们提到的足迹,化学方面是一个巨大的挑战。因此,这清理了很大一部分足迹,东北地区的很多这些垫都很紧张。然后我们实际上正在进入DJ盆地。我们从来没有在DJ盆地中使用过我们的沙子系统,但我们希望很快就能在DJ盆地使用我们的化学系统。所以它对我们来说实际上是一个新的市场,而我们在落基山脉的广泛增长非常显着。在沙滩上,我们实际上并没有进入DJ盆地。因此,我认为从机会的角度来看,二叠纪与我们机会中的任何其他盆地没有任何内在联系。

SOI的12-pack 储存系统缺乏需求

对于较大的压裂要求,SOI开发了一种12筒仓系统,可储存500万磅支撑剂,并可以平均每分钟23,000磅的速度输送沙子。根据SOI的估计,增加的存储容量可以使每天完成大约50%的压裂阶段,并且每天减少3个井的完井时间。然而,目前,较大容量系统并没有得到太大的应用,因为它的6-solo系统有效地执行并且拥有足够的库存以便在大多数压裂中定期供应。

SOI的2019年第一季度情况和2019财年的展望

根据目前上游能源活动的不利因素,按照管理层的估算,SOI的2019年第一季度收入可能比2018年第四季度下降5%。在第四季度,该公司的自由现金流是积极的,尽管在2018财年,由于其对额外支撑剂管理船队的大量投资,其FCF为负4400万美元。在决定不推出新的移动支撑剂系统和接近完成翠鸟工厂后,该公司预计将在2018财年大幅减少资本支出(下降69%)。在2019年第一季度,SOI预计将保持FCF的正向趋势,它应该在整个2019财年实现。

在2019年第一季度,该公司可能会再建七个化学系统。第一批化学品单位已按全部收入率转变。然而,由于第一季度的完工活动阻力以及2019年运营商支出步伐的不确定性,SOI将不会推出任何额外的支撑剂系统,直到有关行业情绪的进一步澄清。

自由现金流和资本支出资金

SOI的长期债务水平较低。其债务对股权(股权包括Solaris LLC的非控股权益)为0.04倍。作为一家低杠杆公司是一个很有吸引力的特点。当能源价格暴跌时,公司的盈利下滑和债务偿还变得困难。与许多OFS行业同行相比,SOI能够在经济低迷时期生存下来。ProPetro(PUMP)的债务对股权比例为0.18倍,精选能源服务(WTTR)的债务对股权比例为0.09倍,基恩集团(FRAC)的债务对股权比例为0.66倍。

与2017财年相比,SOI的运营现金流(或首席财务官)在2018财年显着增加(330%)。这不仅来自巨大的有机收入增长,而且还来自2018年12月收到的2600万美元,作为修改七年转运协议的考虑因素。尽管如此,SOI的自由现金流(或FCF)在2018财年的负值为4400万美元,因为其资本支出在年内超过了首席财务官。SOI在投资活动中大量使用,以增加新系统和化学品系统的制造。我在本文前面讨论了SOI的FCF生成计划。

在2018年10月9日,Solaris提交了一份通用货架登记声明。在Universal Shelf下,Solaris可能会在三年内提供并出售高达5亿美元的股票和债务以资助其资本计划。尽管自由现金流为负,但SOI在其可用流动性与证券销售资金之间具有强大的流动性。

SOI派发股息

2018年12月,SOI宣布每股0.10美元的季度股息。这相当于每年支付0.40美元,远期股息收益率为2.59%。但是,SOI需要改善其自由现金流以维持股息支付。

SOI的相对估值表示什么?

Solaris油田基础设施目前的交易价格为EV调整后的EBITDA倍数7.5倍。根据汤森路透提供的未来四个季度的卖方分析师EBITDA估计,SOI的预测EV / EBITDA倍数为5.9倍。2017年第二季度至2018年第四季度,SOI的平均EV / EBITDA倍数为29.7倍。因此,SOI目前的交易价格低于过去七个季度的平均水平。

如上表所示,与同行业的平均多重压缩相比,Solaris油田基础设施的EV前向EBITDA多次收缩与调整后的12个月EV / EBITDA相比更为陡峭。这是因为分析师预计,与未来四个季度的平均水平相比,SOI的EBITDA将大幅提升。与同行的平均值相比,这通常会反映出更高的当前EV / EBITDA倍数。SOI的TTM EV / EBITDA倍数高于其同行(PUMP,WTTR和FRAC)平均值4.9倍。

分析师对SOI的评级

根据Seeking Alpha提供的数据,10名卖方分析师在2019年3月将SOI称为“买入”(包括强力买入),而其中一位分析师建议“持有”。没有人建议在SOI上“卖”。分析师对SOI的共识目标价为20.3美元,而SOI目前的价格收益率为27%。

对SOI有什么看法?

SOI面临来自传统支撑剂和化学品生产商和运输商的竞争,但多年来通过基于筒仓的砂储存系统和大容量移动支撑剂系统获得了市场份额。为了使以二叠纪为中心的增长模式多样化,Solaris正在寻求进入东北地区,DJ盆地和落基山脉。SOI还在探索移动化学品管理系统和完全交付的系统,这可能是其下一个增长催化剂。SOI的目标是实现从供应商到搅拌机的水,化学品和支撑剂的自动化交付。

SOI面临的挑战是原油价格疲软以及上游公司的资本支出预算紧张。完工活动放缓减少了水力压裂的整体需求并影响了SOI的短期前景。在能源市场情况好转之前,该公司决定不再推出任何移动支撑剂系统。自2016财年以来,SOI的年度自由现金流量均为负值。为了产生积极的FCF,该公司计划在2019财年减少资本支出。虽然它最近已开始派发股息,这标志着管理层增加股东回报的能力,但该计划的可持续性将取决于公司在更一致的基础上产生FCF的能力。

我认为SOI在2018年第四季度之前的过去几个季度的收入增长将在第一季度减速。该公司的股价短期内不太可能显示出积极的势头。然而,SOI对行业趋势的不断调整使其成为中长期稳定增长的候选者。

发表评论