我来谈谈美股的体系

美股涨跌的的逻辑是什么?为什么美股能从09年到17年走出八年牛市?为什么A股牛市只能持续1年?每当大家在谈论美国经济不好的时候,海外收益的下降对于美国上市公司的盈利伤害等等一些因素的时候,但却并清晰这并不是当下美国资本市场内生动力的核心,而2008年之后美国资本市场逻辑的结构改变,导致当下美国股市的内生核心动力来源并不来自于企业利润的提升。

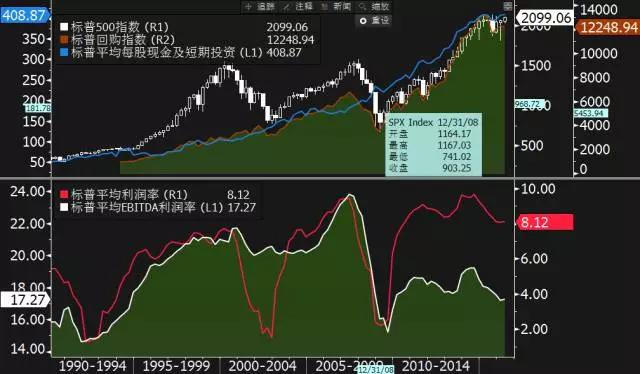

从上面的图片我们不难看得出来美国标准普尔500的平均利润率在2007年开始到2009年的金融危机阶段大幅度的下滑,之前在每次大的危机阶段都经历了利润率大幅度下滑的状态,而2009年后全球金融危机之后经济的恢复状态加上美联储的超常规的货币政策的催动,企业的利润率快速的恢复到正常状态,基本上美国股票市场的平均线性利润率在6.5%到10%区间,虽然2014年之后美元的走强和全球经济复苏乏力,标准普尔500的平均利润率回落到了只有8%左右,但仍然是一个正常的水平。

当然从上面的图表中我们可以更加清晰的看到,标普500的回购股票指数和标普走势之间在金融危机之后有着高度相关的关系,企业回购行为和企业谨慎的投资累计了大量的现金,其结果就是标普500平均每股对应的现金水平也在2008年金融危机后急速升高。

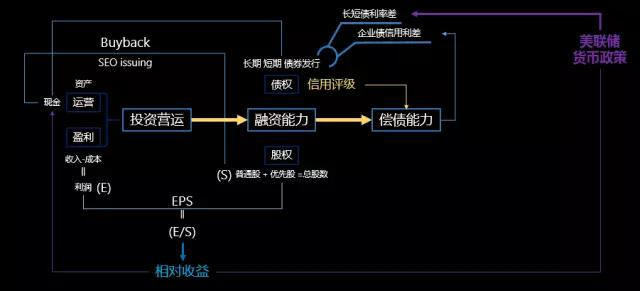

所以这背后反映了美国股票市场的核心动力来源就是来自于美国上市公司财务报表的“融资-现金-回购-股价”的游戏,而不是“融资-投资-回报-股价”的逻辑。

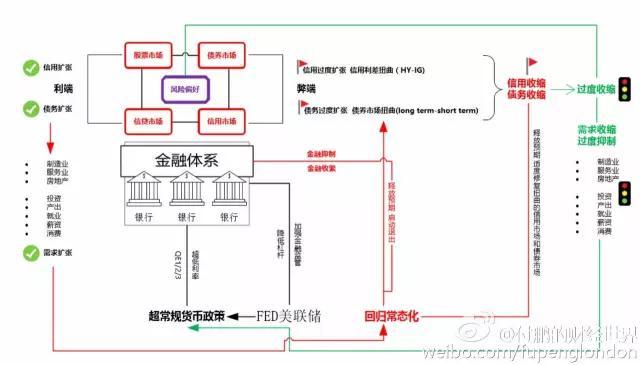

2009年初金融危机见底以来,由于美联储的超常规货币政策带来了信用的极度宽松带来了企业融资方式和成本的变化,信用扩张叠加了超低的债务融资成本,导致债务融资和股票融资之间对比发生了转换,2010年以来,发债融资后企业累计了大量的现金,但发现自身领域无法进行进一步的投资和扩张去吸纳这些融资,当然会有人说如果不需要那么多资金为什么还要发行那么多债券融资呢?由于美联储的超低利率水平下信用扩张带来了债务融资成本的急速下降,而当债券融资成本和股票投资回报率倒挂的时候,由于金融危机后大幅度降低杠杆后的美国企业,其债务融资的空间也相当的大(加杠杆)而同时股票市场整体股价又比较低,很多企业的cfo就开始通过债权融资来替换股权融资,其实也是一种套利(carry trading)的行为,当然融资过来去收购别人的股权就是收购和并购(m&a),如果过来收购自己的股权那就是股票回购(buyback)了。

所在这样的背景下,美股上市公司的并购和回购的热情葱2011年之后开始持续升温,尤其是2011年之后虽然看起来走出了金融危机的阴霾,但是大家都发现市场可扩张的领域并没有产生,全球市场只是恢复过来,企业利润率恢复到了之前的线性水平区间,但全球此轮金融危机后最大的问题就是总需求无法实现总量的扩张,企业生产端无法吸收过量的资金,无法实现投资-生产-利润-再投资的循环,强行扩大原有产能的投资和产出的话,只会带来产能的过剩进而引发利润的下降,这样的投资带来的负循环并不是美国企业愿意做的,如果到达了需求的边际线的时候,企业宁可选择持有现金。

因此在2012年开始美国上市企业现金比例开始大幅度增加,加上信用扩张下现金如此廉价,利率如此之低,转而“投资于自己”对于那些大量可用现金的企业而言就成为除了用于收购并购的方式以外首选的另一个很有诱惑力的选择。

在一个高度重视股东权益的市场中,回购行动会减少在外的股票数量,让现有股东每人拥有的公司份额比以前更大。同时如果利润无法实现进一步的扩张的话,回购提振每股盈利也是回馈股东的方法之一。

每股盈利eps的变化同时在财务上是评估股价的关键指标之一,毋庸赘言,要提升每股盈利这个重要指标的表现,让分子变得更大是我们非常熟悉的方法,但是,让分母变得更小其实也能达到一样的目的尤其是如果当收益面临着上述的瓶颈的时候,那么回购自家股票让流通的股票数量减少之后就可以形成关键的正反馈循环,回购股票对eps的提升作用是明显的,而eps的提升又可以进一步的推升股价,尽管这一阶段收益可以并不增加。

到2013年,美股月均股票回购达到560亿美元,创下金融危机以来最高水平。仅在2013年一年间,标普500指数成分企业就把近70%的自由现金流用于回购自身股票,苹果、埃克森美孚、辉瑞以及通用电气、沃尔玛等行业巨头,而根据彭博社的数据,2015年当中,标准普尔五百强总计花掉了创纪录的9140亿美元去回购股票,大约相当于他们全部利润的95%。

那么通过分析清楚现在美国股市的核心动力-“回购正循环” 后,我们就不难总结出来影响这个核心动力的几个重要变量:

1)上市公司自身的现金比例和规模;

2)自身股价的绝对价格;

3)自身利润率的稳定情况和变化趋势;

4)债务融资规模和可持续性;

5)美联储的货币政策变化带来的信用市场的收缩和债务成本的变化。

企业如果现金比例很低,那么自身的现金池就无法维持持续的回购需求,当股价出现大幅度下降的时候,企业无法利用自有现金进行回购反击;如果企业现金比例很高,那如果没有系统性的风险的背景下,那么做空这样的企业是很危险的,因为股价一旦下跌后,企业可以充分的利用自有现金进行回购反击。

当然股价的绝对价格的高低也会影响到企业回购行为,如果股价过高,那么假设持有100元现金将意味着股价在50元和100元分别回购(假设每股利润率是5元不变的话),可以在绝对价格50元的时候买入2股,也就是可以买来10元的利润,而在100元回购相当于只能够买入1股,也就是只能买来5元的利润,当然每股利润率也是可以通过回购维持的,如果利润不能够实现增长,甚至下滑的话,那么回购股票也可以带来每股利润的增加。

债务融资规模和可持续性是能否获得资金增量的来源,信用评级,信用市场的紧或松,负债/资产规模和期限结构,债务偿还和利润之间的关系等等都是评估企业债务融资规模和可持续性的关键。持续到目前为止已经是美联储信用扩张的第7个年头,美国企业加杠杆债务融资的宽松情况持续了7年,当然也不是所有的行业都可以持续的增加杠杆维持债务融资的能力,尤其是一些重资产的行业由于其本身的负债比例原本就很高,即便是信用扩张的背景下,其债务融资的能力仍然是受到了很大的影响,而随着美联储信用逐步收紧回归常态化进程中,信用市场利差正在逐步收紧,部分企业(能源、传统行业等)目前正在陷入到不可持续的负反馈的过程,但大多数企业仍处在可持续阶段。

总结:美股大的回调时期可能要等到十年期国债利率上升到3.5以后才会出现大的回调,现在十年期国债利率还在2.1左右,还有一定上涨空间。

发表评论