沃伦•巴菲特(Warren Buffett)正在增持银行股,这是为什么?

作者:Lyn Alden Schwartzer

摘要

- 由于对全球经济放缓的担忧,美国银行股估值相当低,但数据显示这是一个不错的切入点。

- 气泡很少连续两次从同一个地方流出; 与十年前相比,银行的财务状况更为合理,对它们的关注度更高。

- 一般而言,股票存在相当大的风险,但是关注质量,价值和收益的多元化投资组合应该会保持良好状态。

- 我最喜欢选择银行股。

由于收益率曲线持平以及增长担忧,目前银行股普遍相当便宜。尽管经济放缓或经济衰退对许多银行来说都是艰难的,但对它们的一些担忧似乎过于夸张。

我不是超重财务,但我也没有避开它们。银行股目前的价格恰如其分。本文介绍了为什么银行实际上相对于其估值处于良好状态的几个原因。

YCharts的数据

YCharts的数据代表美国大型金融部门的金融选择部门SPDR ETF(XLF)目前的平均市盈率约为11.6,平均市净率低于1.4。

尽管许多高质量的银行和保险公司已经大幅增长,但由于一些大型落后者仍然没有达到次级抵押贷款危机之前的峰值。

银行股票有很强的资产负债表

沃伦巴菲特的伯克希尔哈撒韦公司在银行投资超过800亿美元。他们占伯克希尔公共股票投资组合的约40%。伯克希尔本身也经营着大规模的保险业务。

他的一些银行股票是大型遗产,但在最近一个季度他开始在摩根大通(JPM),PNC(PNC)和旅行者公司(TRV)担任新职位,并增加了他在高盛(GS)的现有职位。),纽约梅隆银行(BK),美国银行(USB)和美国银行(BAC)。然而,他确实减少了他对富国银行(WFC)的曝光度,这在过去几年的头条新闻中是可以理解的。

虽然我自己永远不会想要与银行接触的比例,但我可以看到吸引力。除了贷款账簿更加透明外,自金融危机以来,银行一直保持着较高的股权与资产比率,而不是历史上:

资料来源:圣路易斯联邦储备联邦金融机构考试委员会

每年夏天,我都喜欢通过年度多德弗兰克压力测试来了解各种银行如何形成。银行进行年度模拟,涉及资产估值和就业率与2008/2009年次贷危机期间的情况一样严重,并检查银行是否有足够的资金来抵御这种金融业的预计贷款损失危机。他们的目标是让他们有更多的稳定性来抵御这种没有救助的情况。

然而,压力测试中未考虑的尾部风险是滞胀。模拟假设衰退期间的低通胀是一个公理。如果通货膨胀率上升,而经济增长仍然像70年代后期一样低,那么这可能是某些银行的死亡打击,并且在测试中没有考虑到。目前,大多数发达国家处于通缩周期,因此可能会对货币本身产生信心危机,导致通货膨胀率上升。

在仍然投资于银行的同时降低滞胀风险的方法是关注能够获得各种基于收费的收入来源的多元化银行,或者具有可调资产资产的银行。换句话说,我对那些以固定的长期利率锁定大部分资产的银行不太感兴趣,而且对运营信用卡,财富/资产管理,投资银行,商业服务,支付网络的银行更感兴趣等等。在收益率曲线持平的情况下,这些类型的银行也倾向于保持良好状态。

消费者杠杆率很高但并不过度

在分析银行时,关注消费者,特别是住房市场的情况是有帮助的。

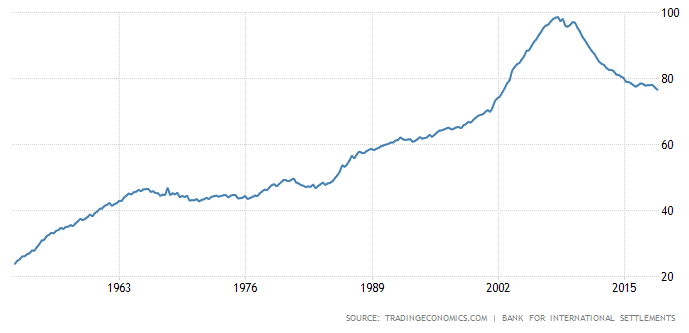

在过去50年中,美国家庭债务占GDP的百分比呈上升趋势,但仍远低于十年前次贷危机之前和期间达到的峰值。

资料来源:BIS,Trading Economics

资料来源:BIS,Trading Economics

以下是随着时间的推移索引租金(红线)的房价中位数(蓝线):

资料来源:圣路易斯联邦储备局劳工和人口普查局

我们可以在该图表上看到,如果房地产价格和租金之间发生任何历史均值回归,那么房价今天有点泡沫,并且可能在下一次经济衰退期间回落10-20%。根据压力测试结果,大多数银行都为此做好了准备。

另一方面,我喜欢将房价指数与人均广义货币供应量进行比较。到目前为止,美联储的货币印刷尚未转化为消费者价格通胀,但却助长了股票,债券,房地产,黄金和其他资产的资产价格通胀。下图显示人均广义货币供应量(红线),与中位数房价(蓝线)和黄金(绿线)相比:

资料来源:人口普查和经济分析局,IBA,圣路易斯联邦储备局

与近年来人均创造的广义货币数量相比,与包括黄金在内的其他资产类别相比,住宅房地产实际上更便宜。主要城市的许多类型的房地产历史上都很昂贵,但郊区和其他中产阶级社区的正常居住住宅价格对于周期较晚的环境来说似乎并不合理。

我担心有多少人支付薪水,以及基本没有财富的最低50%的人口。出于这个原因,我倾向于避开一些像Capital One(COF)这样不太适合我投资个性的更具侵略性的贷方。

两个银行精选

正如我上面所说,我更喜欢具有可调节资产或具有多元化收费的银行。我还喜欢专注于质量和长期管理,以及敏捷和耐新金融科技竞争对手的商业模式。这两只银行股是我现在喜欢的股票。

发现金融服务(DFS)

人们可能不会认为信用卡提供商是安全的,但这完全取决于细节。发现贷款账户在经济衰退期间波动很大,但因此他们维持高信贷标准和充足的储备准备应对这种不利情况。发现始终如一地通过多德弗兰克压力测试年复一年,在2008年金融危机期间保持盈利,并在此后迅速恢复。

有趣的是,Discover的股价最近偏离其盈利增长:

YCharts的数据发现是我的前7个股票购买清单中最不稳定的选择,但我保留它是有充分理由的。自公司上市以来,该公司管理得非常好,并且在过去5年中,JD Power的信用卡客户满意度排名最高。

发现2018年的收益为7.81美元,因此市盈率目前稳固在个位数。假设没有经济衰退,分析师平均预计2019年每股收益为8.62美元,2020年为每股收益9.44美元。如果我们确实遇到经济衰退并且贷款损失增加,那么Discover将会对收益产生重大打击,但已经出现这种估值。

该公司非常精益,因为它没有物理足迹来维护。其银行业务在线运营,其贷款主要集中在他们拥有专业知识的几个关键领域,并且他们运营着不断增长的支付处理系统。在我看来,这使得Discover能够抵御金融科技竞争,并让他们为在线储蓄账户提供极具竞争力的价格。

总的来说,Discover的价格是经济大衰退。无论什么时候发现,发现股票可能会下降很多,但它已经很好地适用于大多数情况,并可能很快恢复。另一方面,如果温和的美联储在没有大幅收缩的情况下帮助经济周期徘徊的时间长于预期,那么Discover的价值被低估了,当股票被低估时,他们的大股回购非常有利可图。

摩根大通(JPM)

摩根大通可以说是您可以购买的最多元化的银行股票。他们有投资银行,财富管理,零售银行,经纪服务和领先的信用卡业务。

该银行在2018年的利息收入和手续费收入分成50/50。这是他们在最近一个季度按部门划分的收入和收入细分百万:

| 个人银行业务 | 商业银行 | 投资银行 | 资产/财富管理 | |

| 收入 | $ 13,695 | $ 2,306 | $ 7,237 | $ 3,439 |

| 收入 | $ 4,028 | $ 1,036个 | $ 1,975 | $ 604中 |

资料来源:摩根大通4Q2018结果幻灯片

投资者确实为此付出了一点溢价,但在我看来这个循环的这个阶段是合理的。对于本来就具有杠杆作用的银行而言,我宁愿以合理的价格拥有一家价格合理的公司,而且价格便宜。总的来说,银行的价格比广泛的标准普尔500指数(SPY)更合理。摩根大通的市盈率略高于10,市净率略低于1.5。

YCharts的数据摩根大通是我的高股息模型组合中的财务选择之一。我不认为它的波动率和Discover一样高,并且它的收益率超过3%。

最后的想法

总的来说,虽然我本人不会积极地购买像沃伦巴菲特这样的银行,因为它们具有固有的杠杆性质,但我认为它们中的许多都具有吸引力的价格且吸引力很大。巴菲特正在做他一直以来所做的事情:购买他认为相对于长期基本面错误定价的股票。

在我看来,Discover最近的收益和股价之间的差异是一个很好的切入点,但只适用于那些能够在暴风雨中持续并且愿意在恐惧期间翻倍的投资者。

另一方面,摩根大通更大,更多元化,专注于高端银行业务(真正的财富所在地),并且历史上管理良好。我希望它们能够在下降周期中存活下来,并在另一边准备好继续增长。

我一直注意到最近一个趋势,即上一周期内跌幅最大的行业(特别是金融和新兴市场)似乎正在准备另一场估值较低的大崩盘,而市场其他部分则继续保持高估值。

虽然这些领域确实是脆弱和不稳定的,但这次他们的估值要好得多,可能是因为最近有关于他们的记忆,并且对他们有更多的批评。但是,如前所述,气泡很少连续两次从同一个地方流出。

现在,我担心具有高估值和高负债的热门公司,如特斯拉(TSLA)和Netflix(NFLX)那样无法获得真正的现金利润,这些历史上的防御性公司由于普遍存在而具有异常高的杠杆率低利率,以及某些有房地产泡沫的外国发达市场。

我并不特别关注美国银行,半导体和新兴市场等具有重大下行风险的历史周期性区域。

从这个意义上说,我的投资组合目前具有质量/价值倾斜和一些杠铃式方法,愿意持有更高波动性的行业,以及重新平衡的现金/黄金防御基础。

发表评论