高通:误解了法律的影响和5G 顺风车

作者:CDM Capital

我们认为联邦贸易委员会的解决方案比不利的情况更有可能,特别是考虑到国防和能源部最近的政府支持。

作为5G解决方案的全球领导者,高通公司的多年增长窗口由于法律过剩而未得到重视。

如果考虑到苹果业务的损失,法律费用的增加,研发费用的增加(由于5G)以及累计的Apple支付总额,那么该股票将变得非常引人注目。

苹果公司(双关语)(纳斯达克股票代码:AAPL)在大约2年前与我们的最后一个音调完全不同,我们正在采取另一种方式,但我们认为,再一次,这个背景是一个令人信服的价格。很明显,许多投资者不愿意承担与苹果和美国联邦贸易委员会相关的法律风险,而在克里斯代尔的负面消息后更是如此。我们认为Kerrisdale提出的可怕许可判决对系统性损害高通公司的可能性非常低(QCOM))许可业务达到预期的程度。此外,如果有人认为高通最终会获得一些Apple业务,那么该股票便宜。我们采取常识观点认为,Koh法官和美国联邦贸易委员会希望避免交织在一起改变美国和全球专利法,特别是自从CDMA前时代以来高通公司的许可结构已经到位。显然,过去十年中有130,000项专利和超过430亿美元的研发费用是值得的。我们相信这种知识产权具有价值,这也是高通公司在全球领先5G的原因。对于美国政府系统地瞄准高通,似乎打败了美国推动高通5G技术超越华为技术的全球叙述。虽然目前估值乍一看可能不会“便宜”,如果考虑到苹果业务的损失,法律费用的增加,研发的膨胀(由于5G)以及苹果公司向高通公司(约合80亿美元)的累计支付,该股票将变得非常引人注目。最后,在最近的Broadcom(纳斯达克股票代码:AVGO高通公司)的收购尝试($ 121bn),我们认为中标巩固了IP和高通公司的整体内在价值的价值。虽然在独立的基础上,高通可能会获得折扣估值,但很明显,根据Broadcom的收购记录,他们看到了显着的协同效应以及稳定的许可业务。我们还怀疑,如果Broadcom管理层将其视为许可业务的系统性问题,Broadcom将尝试从FTC和Apple承担这些潜在的法律责任。事实上,Broadcom的高管们明确表示他们只想要高通公司的业务(也因此同意可能因监管原因而剥离QCT),甚至敦促解除恩智浦的交易。

Apple诉Qualcomm

苹果公司在2016年(截至年底)终止与Qualcomm的独家协议之前就开始了针对高通公司的全球协调运动。同样显而易见的是,苹果公司向美国联邦贸易委员会和其他政府监管机构的投诉引发了全球范围内的法律诉讼。虽然中国和韩国的监管机构似乎已经接受了高通的特许权使用费率和商业模式,但在美国,法律辩论仍然是最新的。

考虑到这一点,Apple继续声称高通应该根据芯片的价值而不是电话的批发价格收取版税,即使每部手机的上限为400美元(5%许可费;每台设备20美元)。因此,高通公司继续在没有对技术做出贡献的情况下继续占据越来越大的市场份额的论点似乎与400美元的上限无关。基于众多全球许可协议,很明显许多OEM在电话级别的许可证更加简单,而且是首选方法,而不是芯片级别的众多专利。事实上,FTC甚至在Qualcomm案件结束时承认,如果公司认定最佳的芯片许可方式是在电话级别,FTC不会反对。

有趣的是,虽然高通和苹果公司一直在争夺版税率和调制解调器芯片,但三星(场外交易市场代码:SSNLF)已经悄然通过许可并使用高通最新的5G芯片(Snapdragon 855;目前> 100个设计获胜)悄然进入技术领先地位); 三星将于2019年上半年在Verizon(纽约证券交易所代码:VZ)网络上发布5G手机。即将推出的三星手机将成为苹果首批面临的主要挑战之一,三星将拥有超越苹果的独特技术领先地位。彭博最近引述苹果计划至少在2020年之前发布5G手机 - 等待英特尔(纳斯达克股票代码:INTC)5G(可能不如 考虑到XMM 8060调制解调器的问题)XMM 8160多模调制解调器芯片预计将于2019年下半年发布,并于2020年上市。

FTC诉高通公司

高通公司是对广泛采用的蜂窝标准至关重要的标准必要专利(SEP)的持有者,并承诺遵守TIA和ATIS知识产权政策。联邦贸易委员会指责高通公司拒绝将其SEPs许可给竞争现代芯片供应商,但高通公司认为这些政策只要求高通公司将其SEPs许可给提供手机等完整设备(OEM)的申请人 - 而不是申请人(竞争对手)供应个别芯片。

美国联邦贸易委员会将QCOM描述为垄断企业,从原始设备制造商那里提取“敲诈勒索”的垄断特许权使用费。虽然这种协同攻击对高通来说代价高昂,但我们认为高通公司最近的许可业务面临的法律挑战是可以克服的,特别是考虑到这项业务已运行了二十多年。虽然很明显,在过去几年中,高通公司具有垄断特征,但事实并非如此。正如Chipty博士在FTC试验中所说,QCOM的市场份额大幅缩水,

“从高端LTE调制解调器芯片市场的2014年到2017年,高通已经失去了50个分享点。”

此外,Chipty说,

“2018年,苹果和华为100%的高端手机使用了其他公司的芯片,只有35%的三星高端手机使用QCOM芯片。”

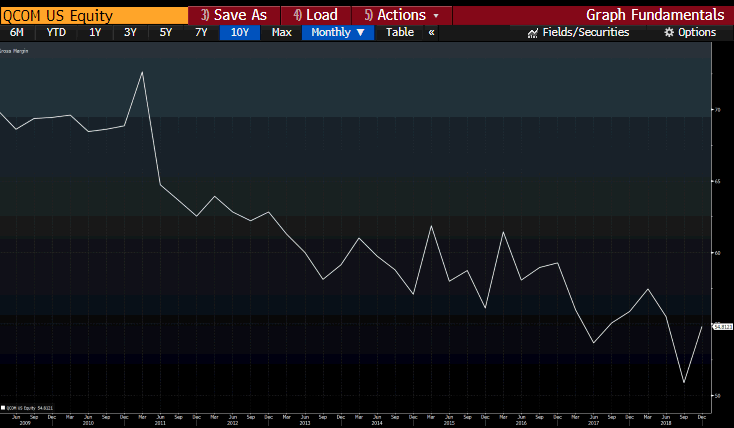

财务报告有助于证实这一事实:在过去十年中,毛利率稳步下降,而不仅仅是过去几年失去苹果,华为和其他中国OEM业务。

* QCOM毛利率'09 -'18

从福布斯的帕特里克·莫尔黑德(Patrick Moorhead)总结,从一开始就是一个看似无休止的可疑事件流。

“美国联邦贸易委员会主席于1月13日宣布辞职,美国联邦贸易委员会于17日提起诉讼,24日后针对高通公司提起了针对高通公司的”意外“集体诉讼,苹果公司向高通公司提起诉讼。在圣何塞(不是华盛顿特区)的第20天,同一天特朗普总统就职典礼。所有这一切都发生在一个星期,这是令人兴奋的。“

鉴于我们所拥有的所有信息,FTC采取行动的唯一原因是应Apple的要求,这似乎是非常合理的。对于世界上最有利可图的上市公司来说,他们开始声称高通公司正在发声,这本身就是可笑的 - 特别是在高通公司过去几年的市场份额,利润和市场定位方面。

5G催化剂:毫米波或低频带

最初使用5G,5G网络的广泛部署存在一些技术挑战。一些问题包括毫米波(mmWave)技术保持连接而没有直接视距(LOS) - 意味着信号被阻挡或部分阻塞,这降低了信号能量和整体性能。为了解决这些问题,高通公司与第三代合作伙伴计划(3GPP)密切合作,为基站和采用mmWave技术的手机开发有效的5G NR标准。高通公司针对LOS问题的最新解决方案是创新的3D波束成形和多输入多输出(MIMO)天线技术 - 这意味着当mmWave视距信号路径被阻挡时,自定义算法会寻找反射能量。建筑物或其他障碍物,

三星和Verizon都在其各自的5G网络升级中实施毫米波(mmWave)作为核心技术。一些投资者认为mmWave产品没有大规模采用所需的范围,但最近的发展已显示出显着的改进,距离超过半英里(视线和间接),而带宽/延迟没有明显降低。

最近AT&T(纽约证券交易所股票代码:T)新闻稿称,

“...我们在5G试验中对mmWave的性能感到鼓舞,发现它的性能比预期的要好,并且在各种条件下成功提供超高无线速度......”

mmWave的优点在于它具有比低频带子6Ghz频率更高的带宽速率和更低的延迟。如果实施自动驾驶,物联网或其他任务关键型应用,您需要在更高的24Ghz +频率中找到超低延迟率。最重要的是,低频段频率不符合这一前沿标准。例如,自动驾驶车辆需要1毫秒的延迟来安全地引导交通,并通过车辆到任何地方(V2X)通信保持对周围交通的意识。这些技术和其他即将推出的技术需要超高速带宽和极低延迟,目前只有mmWave技术才有。从长远来看,随着这些技术的进步,

为了演示低频段频谱的一些问题,T-Mobile(纳斯达克股票代码:TMUS)最近给出了低频段6Ghz实现性能改进的迹象。在一次演讲中,T-Mobile执行官Karri Kuoppamaki表示,与4G LTE相比,低频5G实施应该只有25%到50%的性能。如果是这种情况,它只是mmWave技术增量改进的一小部分,特别是相对于更高的Ghz频率。此外,较低频带的等待时间间隔明显高于mmWave Ghz频谱。

“与4G和以前的无线网络技术使用的频谱数量相比,mmWave频率的可用带宽量是巨大的。”Jack Browne - 微波和射频

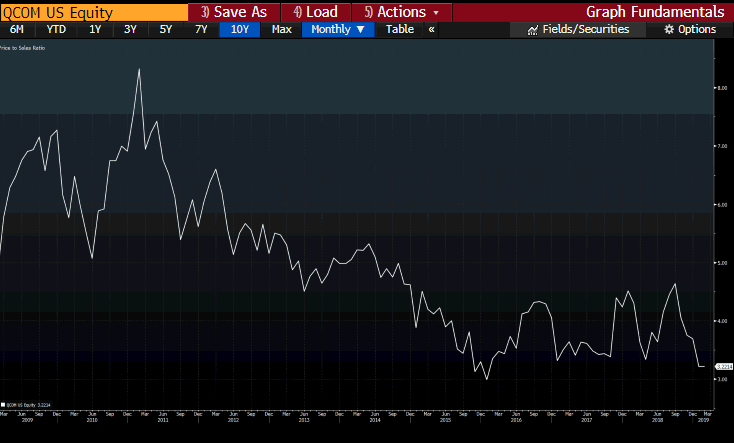

计价

自Apple争议以来,高通公司几乎任何跟踪指标看起来都很昂贵。由于与FTC,Apple和集体诉讼相关的法律费用大幅增加,QCOM的收入受到抑制。为了说明的昂贵法律费用QCOM的影响,管理引导第二季度诉讼花费高达增量之间6%和8%顺序(组合R&d和SG&A线),大致$ 600mn年或命中到大约50美分EPS 。虽然高通没有明确规定法律费用,但如果在增量增加的基础上包括现有法律费用,我们认为每年容易超过10亿美元。此外,由于即将到来的5G周期,高通公司的研发预算处于历史最高水平。最后,高通目前与苹果公司的业务基本上不存在,而且我们估计苹果公司欠合约制造商大约80亿美元的高通支付款。总的来说,所有这些因素都显着模糊了“实际收入”的情况。

* QCOM:价格与销售'09 -'18

QCOM:稀释股票

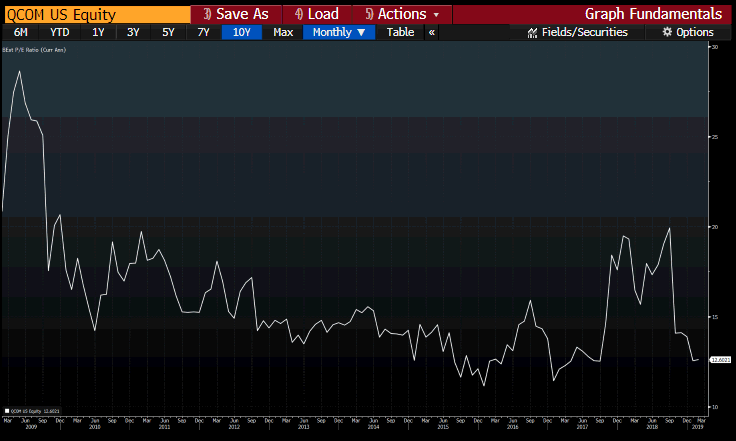

QCOM:远期混合市盈率

| iPhone已发货 | 217.73 |

| 版税费 | $ 20 |

| 估计年度QTL收入 | $ 4,355 |

| 预计苹果结算的QTL折扣 | 30% |

| QTL收入 | $ 3,048 |

| 税收和相关费用 | 22% |

| 税后收益 | $ 2,378 |

| FD股票O / S. | 1212 |

| 增量EPS | $ 1.96 |

| 估计每年10亿美元的诉讼费用 | $ 1,000 |

| FD股票O / S. | 1212 |

| 增量EPS | $ 0.83 |

| 估计研发效率,50亿美元的运行率 | $ 625 |

| FD股票O / S. | 1212 |

| 增量EPS | $ 0.52 |

| 结算时潜在的增量EPS | $ 3.30 |

我们认为高通的核心收益基本上没有任何Apple业务,每股收益约为3.00美元。我们上面的例子证实了我们认为成本结构的灵活性,同时考虑到30%削减Apple的特许权使用费。考虑到我们认为核心收益约为3.00美元加上上述变化(3.30美元;总计6.30美元)的每股盈利增长,我们认为QCOM可以在12-14倍的范围内交易,相当于约75-85美元的股价。如果高通完全没有未来的苹果业务(我们认为这是不可能的),那么也许人们可能会认为该股票价格昂贵。然而,在大多数情况下,我们通过对高现金生成业务进行一些调整来获得12倍以下的收益,这些业务应该在接下来的几年中以高单位数加上增长。

FTC与Qualcomm案件的全球法律挑战和评论

中国和德国的法院都发现苹果公司侵犯了高通公司的专利权。在德国,根据慕尼黑地方法院的裁决,苹果公司不得不将iPhone 7和8手机拉出国外。该公司表示,这两款特定手机侵犯了QCOM与智能手机节电相关的知识产权。在中国,法院下令禁止销售一些较旧的Apple iPhone,类似于德国法院对专利侵权的裁决。高通正在寻求阻止中国销售较新的iPhone,Apple的XS和XR。虽然旧款手机上的这些裁决目前对苹果的影响微乎其微,但它们确实证明了苹果公司滥用高通公司IP的优势。

从法庭证词中反对FTC案件(理论)反对高通的一些令人信服的反驳论点:

- Makan Delrahim(DOJ)在此案中抨击了FTC的理论:司法部的最高反垄断执法者抨击了联邦贸易委员会针对高通的反垄断诉讼背后的理论 - 目前正在加利福尼亚联邦法院审理的案件 - 称“专利许可纠纷”费率不应由反垄断法决定。“

- 沃顿商学院的Aviv Nevo教授作证说,他没有看到高通公司的真实世界证明SupraFRAND费率。“在高通甚至出售CDMA芯片之前,价格已经确定。开始销售芯片后没有变化。“

- Nevo研究了高通在所谓的市场力量时期和其他时间收取的许可费率。美国联邦贸易委员会的理论表示,在QCOM强劲的时候,利率会更高; 然而,这不是Nevo根据他的测试和数据发现的。

Nevo指出,“无论其在移动设备中实际使用哪种芯片,Qualcomm的使用费率都是相同的(因为许可条款之前设定,持续10 - 15年或更长时间,而芯片价格每年设定)。因此,特许权使用费率不会影响芯片的选择。“

- “如果Qualcomm不再在设备级别获得许可,那么事情就会变得很复杂,”Nevo说。他指出,所有这些都不会在芯片级别交换许可,但会有多层,因为有些技术适用于整体手机,而不仅仅是处理器。

- Interdigital执行官Ranae McElvaine说,“该公司在设备上许可,而不是组件,级别”,确定其业务的这一要素并非独一无二。

- 在最高级别的三星授权执行官Seungho Ahn的视频证词中,Ahn指出,“高通从未威胁要切断芯片供应,三星也没有被迫接受许可协议的修订。”

诺基亚案例的相似之处:

诺基亚评论(2007年):

“自20世纪90年代初以来,诺基亚已表示已向高通公司支付超过10亿美元的特许权使用费。这家芬兰公司开始争辩说,它支付的费率过高 - 特别是因为诺基亚已经获得了许多自己的专利,可以用来抵消高通公司的专利。在其他法律策略中,诺基亚与其他五家大型电子公司一起向欧洲监管机构提交反托拉斯投诉。“

自从2001年4月他们之间的专利许可协议到期以来,高通和诺基亚一直在争吵,导致诺基亚停止向高通公司支付特许权使用费。“ - 华盛顿的唐克拉克

- FTC案件“ 午夜备案 ”

“虽然联邦贸易委员会与高通公司的案件在奥巴马八年任期内的任何时候都可以被绿灯点亮,但联邦贸易委员会决定在特朗普政府改变权力之前的前任总统的最后一周做这件事。事实上,2017年1月13日,FTC主席伊迪丝拉米雷斯宣布辞职,FTC于1月17日提起诉讼,根据五名FTC专员中的两名提出的建议。特朗普总统三天后于1月21日宣誓就职。在奥巴马总统任期结束时,只有三名委员中有三名与一位辞职的女主席一起举行投票,或者与投票能够确保案件的时间一致时,这是一个令人难以置信的巧合吗?在我看来,鉴于有新的FTC工作人员进来,这本来是由他们决定的。除了赦免和减刑之外,公司或任何政府领导的CEO在离开公司或组织的路上会做出多少重大决策?在特朗普进来之前的最后一刻,很少有人参加FTC,这看起来似乎已经陷入了困境。“

FTC专员Maureen Ohlhausen的反对意见

“正如我上面所说,只有三名委员出席FTC投票以起诉高通,因为其中两人已经离开政府。即使只有三人仍在工作,也不是一致投票。两位委员支持该行动虽然不同意,但Maureen K. Ohlhausen专员(临时主席)。“

摘要

合理的判断使我们相信,从Koh法官那里对高通的惩罚性判决将适得其反,并会在多个层面上诉。正如福布斯的帕特里克穆尔黑德所描述的那样,FTC案件的整个政治起源都是非常可疑的。考虑到全球竞争背景以及美国对华为的立场,认为美国将严重损害高通的许可业务毫无意义。严厉的判断将扼杀创新,降低研发,并限制美国无线技术(尤其是5G)的领先优势,超过联发科技,华为等。

发表评论