辉瑞:这种生物技术蓝筹股提供市场飙升的总回报潜力

作者:Kody's Dividends

辉瑞公司是一名股息挑战者,自2010年以来每年都提高股息,实际上是在大衰退期间股息削减前的股息贵族。

尽管辉瑞等制药公司存在风险,但该公司似乎已准备好在未来几年利用其强大的药物管道。

辉瑞目前的交易价格比公允价值低4%,这使其成为寻求安全,不断增长的股息形象的收益投资者的买入。

上述因素使辉瑞有可能在未来5 - 10年内实现市场领先的年度总回报率10.2-11.2%。

图片来源:imgflip

作为一名股息增长投资者,我不断梳理市场以寻找投资机会,我相信这些投资机会可以提供当前股息收益,股息安全和长期股息增长的有吸引力的组合。

能够提供上述三连体的这种独特混合物的一个这样的工业是制药工业。

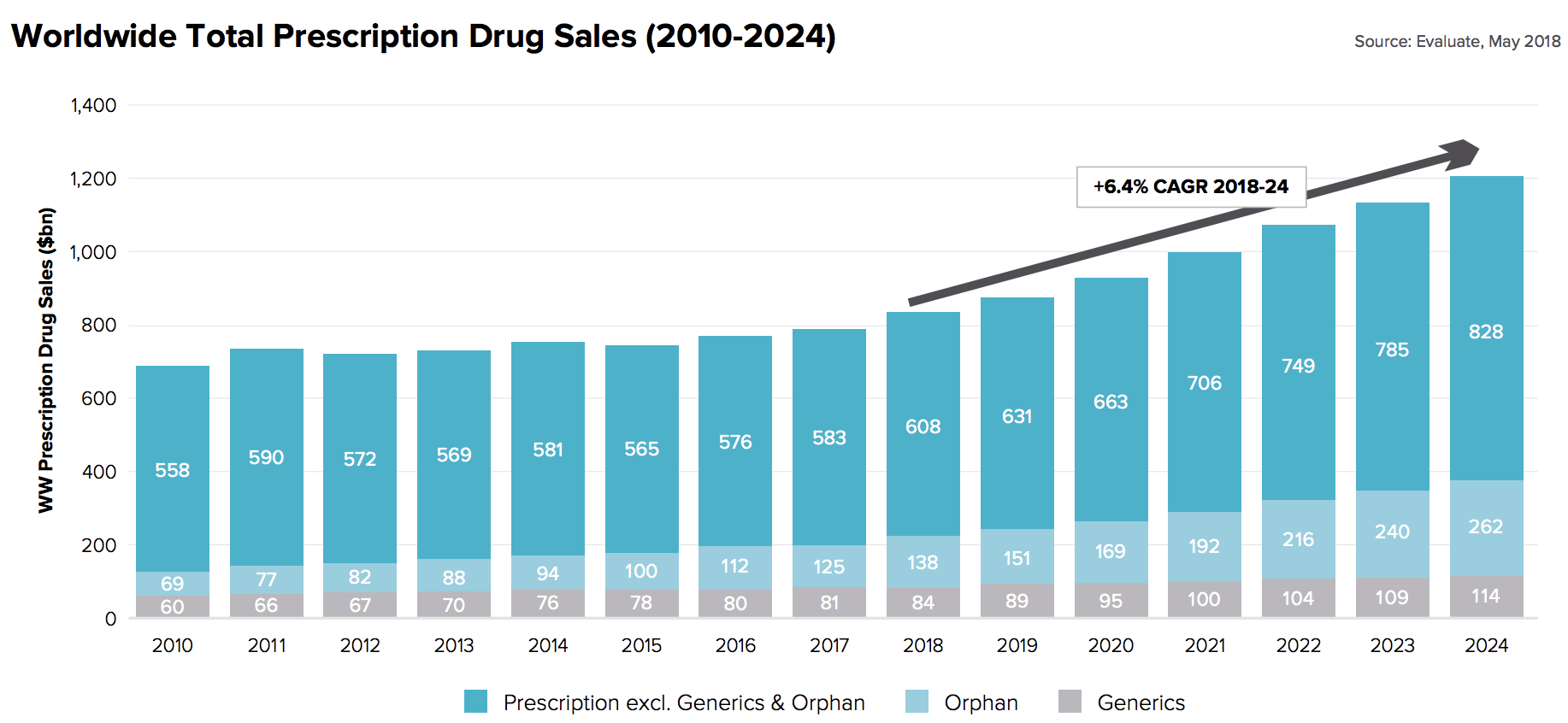

图像来源:评估Pharma

任何关注全球人口统计数据的人都清楚地意识到,世界正在变得越来越大,越来越老,越来越富裕。这对于制药行业来说是个好兆头,为疾病和疾病患者提供开创性和有价值的治疗。

作为证据,全球处方药销售预计将在2024年以6.4%的年增长率复合,这使我进入最近出现在我的观察名单上的制药库存。

虽然辉瑞(PFE)目前并不是市场上被低估的制药股票(可以说,AbbVie(ABBV)拥有这一头衔),但该领域的另一家公司也是一项引人注目的投资,具有市场领先的总回报潜力。未来5到10年甚至更长时间。

在本文中,我将深入探讨辉瑞的股息概况,辉瑞目前药物管道的增长催化剂,以及投资辉瑞(或任何制药公司)的风险,以及如何辉瑞目前的股价与我的估计公允价值相比较。

然后,我们将估算辉瑞公司的总回报潜力,该公司支持我的辉瑞公司的基本论点,即长期以来具有市场领先总回报潜力的蓝筹股。

理由#1:辉瑞提供安全且不断增长的红利

正如我上面提到的,在审查潜在投资的股息时,我考虑了三个因素。我们将在此特定部分讨论辉瑞的股息安全和股息增长情况,评估部分和收益率方面将在下面的原因#3中讨论。

话虽如此,我们将考察辉瑞公司在过去12个月的背景下的股息安全性和前瞻性EPS支付率,其次是FCF支付率。

这两种检查股息的方法有助于对股息的安全性和可行性形成我自己的看法,从那时起,我将我的观点与股息研究公司Simply Safe Dividends的观点进行比较,以达成共识。

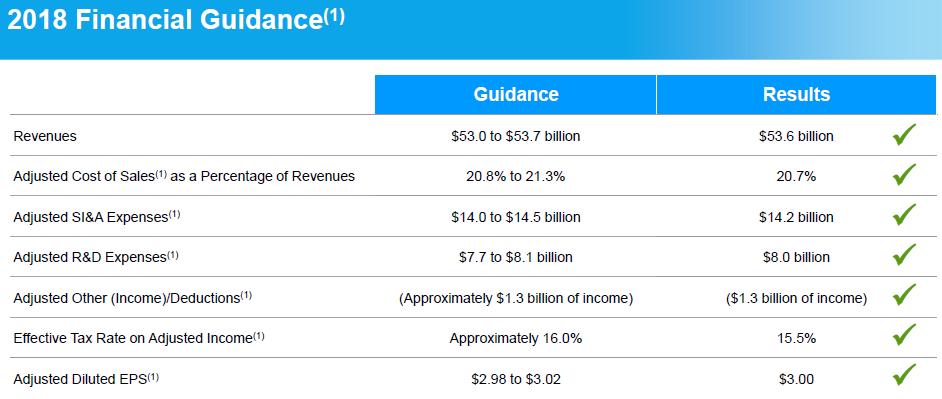

图片来源:辉瑞公司Q4 2018年盈利报告

我们首先检查辉瑞公司的TTM每股收益率,并将其与2018年支付的股息进行比较。

如上图所示,辉瑞公司在2018年每股盈利3.00美元(或2.92美元,如果股权投资的收益被排除在结果之外),而同期支付的股息为每股1.36美元,TTM每股盈利率为46.6%,不包括收益股权投资。这一派息率与我对辉瑞制药公司的预期一致,该公司需要不断投资于研发和战略收购,以维持强大的药物管道以促进未来增长。

图片来源:辉瑞公司Q4 2018年盈利报告

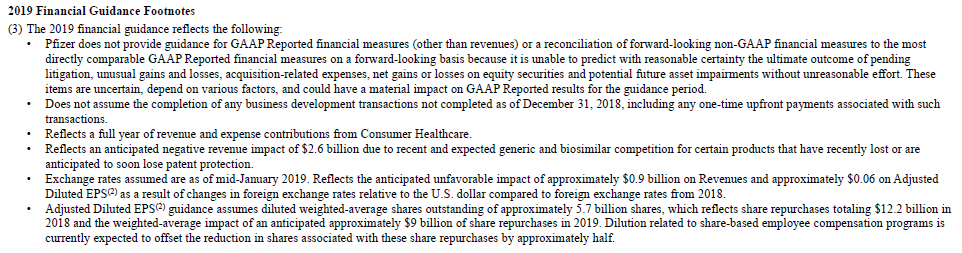

根据辉瑞公司2019年的盈利预测,该公司实际上指导2019年每股盈利下降4%(我们将在理由#2中进一步详细研究),2019年每股盈利中位数为2.87美元。

鉴于近期股息5.9%的股息增加将年度股息每股派息增加至1.44美元,2019年的远期每股盈利率将徘徊在50%左右。

这又是一个我完全没收的支付比率,并且它对辉瑞未来一年的研发需求没有任何困难。

在讨论了TTM和远期EPS支付比率之后,我们现在将审查辉瑞公司在2018年支付的股息的12个月自由现金流量。

辉瑞的运营现金流减去158.27亿美元减去资本支出20.42亿美元,2018年的自由现金流总额为137.85亿美元。同时,辉瑞公司在2018年支付了79.78亿美元的股息。这相当于2018年TTM FCF派息率为57.9% ,这再次接近50%的派息比率,我通常更喜欢从辉瑞这样的制药公司看到。

展望未来,2019年支付的股息应该约为85亿美元,我们之前提到的股息增加5.9%。FCF也可能在道路上遇到轻微撞击,所以它应该在130亿美元的球场。这相当于略高的派息率为65.4%。虽然这个支付比率略高于我希望从一家制药公司看到的,但我相信基本面将会在2019年之后有所改善,我们会看到未来几年支付率会再次增强。

图片来源:简单安全的股息

图片来源:简单安全的股息

我对辉瑞公司提供安全股息的结论显然得到了以下事实的支持:Simply Safe Dividends将辉瑞公司的股息评级为82,这是非常安全的。

然而,股息的安全性只是我所研究的一个方面。因此,我们接下来将研究未来几年辉瑞公司股息的增长潜力。

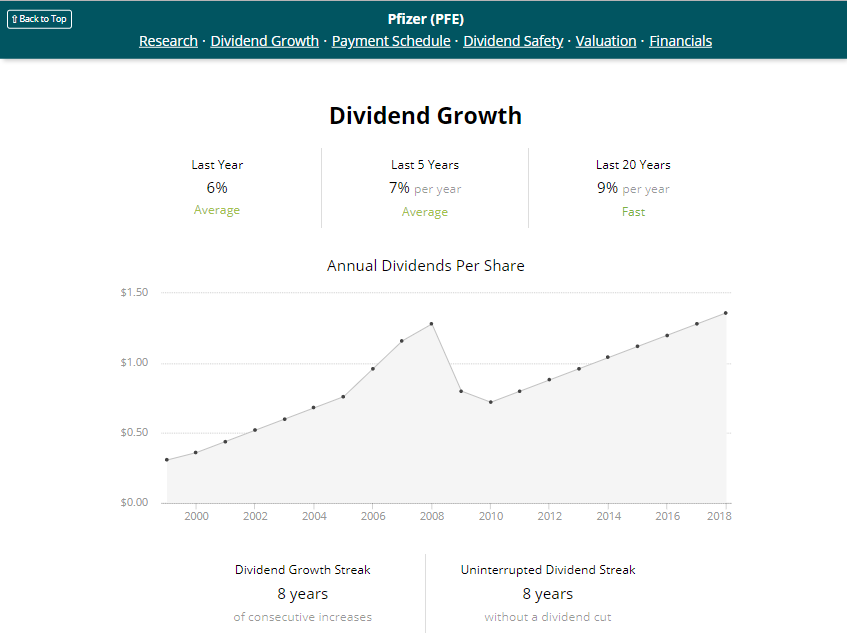

图片来源:简单安全的股息

图片来源:简单安全的股息

作为对上图的修正,辉瑞实际上已经实现了9年的股息增长(根据他们的股息和拆分历史页面,使其成为股息挑战者,很快成为股息竞争者)。尽管如此,我们可以看到辉瑞在股息增长方面有着强劲的历史,而且在2009年50%的股息削减之前它实际上是一个股息贵族。辉瑞公司的股息在此之前恢复1.28美元的年度股息已经是一条漫长的道路。 10年前,辉瑞的基本面已经有所改善,并且对于任何一种药物的依赖性也会减少,因为在理性#2中也会如此。

辉瑞拥有7%的5年股息增长率,分析师预计辉瑞将维持其过去5年内实现的6%盈利增长现状,股息有利于以6-7的速度增长至少在接下来的5年中每年%。

在提到未来5年每股盈利增长6%的分析师一致意见后,我们现在将深入探讨辉瑞的增长催化剂,从而导致上述分析师的预期。

理由2:强大的药物管道推动未来增长和基金分红增加

辉瑞公司上一财年的总收入为536亿美元,是世界上最大的制药公司之一,其药品销往125个国家。因此,辉瑞拥有竞争优势,制药行业的公司很少,而且规模和规模都很大。正如大多数投资者所知,制药行业非常复杂,资本密集且不确定。作为一个卓越的球员,这个领域的进入壁垒非常高。一个人并不是简单地在他们的车库里开办一家制药公司,而是与辉瑞公司竞争。话虽如此,我们接下来将深入研究辉瑞公司业务部门的具体细节。

辉瑞分为三个业务部门,其中包括:

辉瑞生物制药:该部门占销售额的一半以上(56%),生产治疗领域的专利药物,包括内科,肿瘤,疫苗,罕见疾病,炎症和免疫学。

这一细分市场推动辉瑞公司销售的主要原因是因为它生产了该公司最畅销的产品。不像AbbVie这样的制药公司高度集中并依赖一种药物来获得大部分收入(即AbbVie的Humira),辉瑞公司高度多元化,拥有以下药物的药物组合:

- Prevnar治疗肺炎球菌疫苗接种家庭(2018年收入的10.6%)

- Lyrica治疗神经性疼痛和癫痫发作,仅举几例(8.6%)

- Ibrance治疗乳腺癌(7.7%)

- Eliquis(血液稀释剂占2018年收入的6.4%)

- Enbrel治疗关节炎(3.9%)

- Xeljanz治疗关节炎(3.3%)

Upjohn:该业务部门销售辉瑞的传统药物,这些药物已经失去了专属性,例如胆固醇药物Lipitor(占销售额的3.6%),高血压药物Norvasc(占销售额的1.8%)和关节炎药物Celebrex(占1.5%)销售)。有关Upjohn品牌的完整列表,感兴趣的读者可以参考Upjohn品牌组合页面。总体而言,该业务占总销售额的37%。此分部还包括一些仿制药的销售。

消费者保健:辉瑞公司最小的业务部门在收入方面也是最可预测和最可靠的。这是因为消费者保健部门拥有强大的膳食补充剂,疼痛管理,个人护理产品和胃肠品牌,如下所述:

- 布洛芬

- 中枢

- 唇膏

- 钙尔奇

- Aqua耳朵解决方案

- 宏

- Dimetapp

- Robitussin

正如辉瑞公司去年12月宣布的那样,他们计划与葛兰素史克公司(GSK)建立合资企业)创建全球首屈一指的消费者保健公司(全球销售非处方药物排名第一),辉瑞持有32%的股权,GSK持有剩余的68%。该交易预计将带来显着的成本协同效应,达到6.5亿美元的峰值成本协同效应,并且在交易结束后的前三年每年都会增加,预计将在2019年下半年左右。这些预期成本协同效应中最重要的是,拟议的交易是辉瑞的低风险,因为如果葛兰素史克董事会不批准提议,如果GSK董事会改变或撤回其向股东批准的建议,GSK已同意支付9亿美元的分手费交易,或者如果GSK股东在2019年9月30日之前不批准拟议的交易。

由于一些年长且经验丰富的投资者可能会在这一点上思考,“2009年的股息削减给辉瑞的声誉带来了污点”和“什么能够阻止这种情况再次发生?”

虽然这些都是相关的问题和关注点,但我坚信今天的辉瑞与10年前的辉瑞公司有很大的不同。

考虑一下:辉瑞公司2009年销售的重磅炸弹胆固醇药物立普妥的销售额为114亿美元(占总销售额的23%),并且在2011年销售额下降后,2012年的销售额下降了59%。看到立普妥在墙上的写作,这刺激了在2009年的$ 68十亿收购惠氏,并导致上述50%削减股息。

幸运的是,正如我们之前提到的,辉瑞的总收入不超过任何一个药物或疫苗家族的10.6%。与过去十年的辉瑞相比,这是一个相当大的积极差异,这不会导致任何可怕的情况或需要进行另一次大型收购,促使股息削减以资助大型收购。

虽然Lyrica在2019年6月专利到期的短期问题(预计2019年每股盈利下降约4%)令人担忧并影响了一些投资者的心态,但辉瑞公司未来的大局令人鼓舞。除了Lyrica丧失排他性外,该公司在2025年之前不会面临重大的LOE事件。此外,辉瑞还有一条令人难以置信的管道,将在那个时间点推出。你问,这条管道多么令人难以置信?

图片来源:辉瑞产品管道及2017年投资者报告

这条管道令人印象深刻,首席执行官Albert Bourla表示辉瑞公司的管道“ 我们认为这是有史以来最大的管道 ”。就上下文而言,辉瑞公司在前两个5年期间生产了2种和5种重磅炸弹药。鉴于到2020年可能会批准一半,并且所有这些都有可能在2022年之前得到批准并且每年至少产生10亿美元的销售额,这将为辉瑞公司提供一个主要方式,并且肯定会支持分析师对年收入6%的共识。未来5年的增长。

需要考虑的风险:

图片来源:辉瑞公司Q4 2018年盈利报告

与所有制药公司一样,辉瑞的药品业务面临专利到期的威胁,对业务产生不利影响。在2019年,我们以Lyrica的专利到期形式在2019年6月见证了一个小问题。幸运的是,对于辉瑞来说,他们拥有业内更加多元化的药物组合之一,所以即使是一个主要的LOE像Lyrica这样的大片药物从长远来看不会那么具有破坏性。这将导致今年EPS短期下跌,但很快将被辉瑞公司后期注册管道中其他11种药物的推出所抵消。

上述脚注也提到的另一个风险是,由于辉瑞公司全球业务的性质,预计强势美元将对收入产生不利影响,达到9亿美元。

基于像辉瑞这样的制药公司投资的风险,几乎每个角落都有诉讼威胁。不仅大型定居点对辉瑞这样的公司构成了威胁,而且这些案件中的法律代理成本绝对是疯狂的,就像强生公司(JNJ)及其2018年第四季度的11亿美元法律费用一样。

与任何制药公司一样,也存在过多的监管风险。在最近的提案卫生和人类服务的美国能源部这就要求药品回扣的制药商和药品福利管理或药品利益管理公司将可能导致净值下降,药品价格,损害药品生产商的利润率之间可能消除。

与AbbVie等其他制药商不同,辉瑞公司面临集中风险的严重威胁,因为其药物组合多样化。由于研发的高度复杂和不确定性,如果它没有像预期的那样实现,这会给那条壮观的管道带来一点压力。

辉瑞和其他行业同行面临的主要监管风险是可能转向单一支付者医疗保健。伯尼·桑德斯(Bernie Sanders)在2016年总统竞选期间普及了这一想法,大多数在2020年竞选的民主党人都倡导并支持“人人享有医疗保险”。

虽然即使是2020年的“蓝色波浪”也不太可能无法制定这一政策(由于参议院的60票反对票),但最终转向单一付款人的想法将是一个消极的改变者制药公司的方式。

这是因为我们在其他国家看到的单一支付系统中的大宗药品购买和广泛的价格控制猖獗。在一个已经因上述其他风险而充满不确定性的行业中,这将成为制药业利润丰厚的利润冲击。

理由3:辉瑞公司是一家优秀的公司,以公平的价值进行交易

现在我们已经检验了辉瑞公司股息的安全性和增长情况,以及支持不断增长的股息论证和公司风险的增长催化剂,现在是我们考虑估值方面和当前股息收益率的时候了。公司。

我将研究各种方法来合理估计辉瑞股票的平均公允价值。

图像来源:izquotes

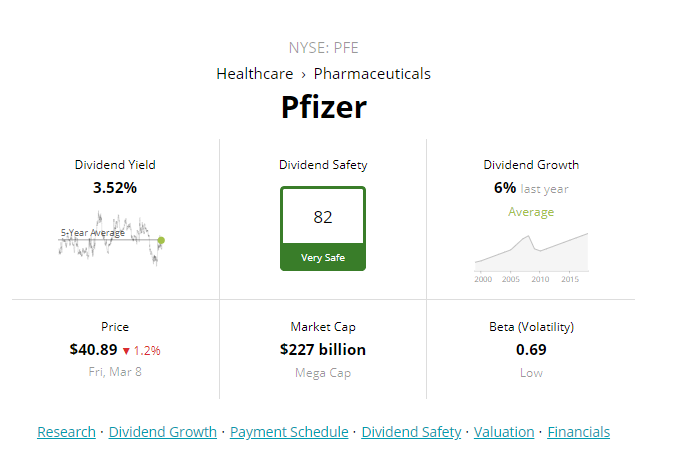

根据Simply Safe Dividends的数据,我将用第一种方法来检验辉瑞公司目前40.99美元的股价(截至2019年3月9日),辉瑞目前的股息收益率为3.51%,而5年平均值为3.54%。这表明辉瑞的交易价格比公允价值高0.8%,公允价值为40.67美元,表明这里有0.8%的下行空间。尽管辉瑞公司目前的股息收益率与其5年平均水平相比表明,辉瑞的估值大致相当,即使在这种情况下,仍然建议以公允价值收购像辉瑞这样的优秀公司。多年来,它为沃伦·巴菲特提供了很好的服务,没有理由相信这种哲学的优点已经发生了变化。

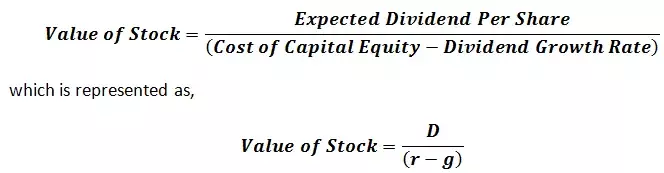

接下来,我将利用股息折扣模型或DDM来得出公允价值数字。

图片来源:Investopedia

通过这个公式,我们可以推断出辉瑞公司目前的每股年度股息是1.44美元。很简单,因为这是该公式的一部分,不受计算公允价值的想法的影响。

接下来,资本权益的成本(也称为所需的回报率)完全取决于投资者以及他们在整体投资组合中的目标回报。就我而言,我的年度总回报率为10%,略高于大盘的历史平均水平。

在这种情况下,最后一个部分是长期股息增长率,我估计为6.5%。这大致与分析师估计的未来5年6%的盈利增长一致。

这将给我们一个41.14美元的公允价值,这意味着辉瑞的价值被低估0.4%,并提供0.4%的上行空间。

我经常考虑的最终指标是晨星提供的公允价值估计。在这种情况下,辉瑞公允价值为每股46美元。晨星公司在社区中赢得了一个保守公司的声誉,因此46美元的公允价值估计确实说明辉瑞可能低估了股息收益率指标的方式。46美元的公允价值意味着辉瑞的公允价值折让10.9%,提供12.2%的上行空间。

当我们对上述3个公允价值估计进行平均时,我们得出的公允价值为42.60美元。这表明辉瑞的股价相当于公允价值3.8%的折让,并提供3.9%的上涨空间。

同样,对于公允价值的折扣而言,这并不是什么惊人之处,但是对于辉瑞公司的质量和形象,任何公允价值折扣都会使其成为买入。

总结:辉瑞公司凭借安全的股息提供市场回报的高概率

在股息安全和增长方面,辉瑞为投资者提供了强大的融合。3.5%的股息收益率和6-7%的长期股息增长是股票市场成功的公式。

支持股息增长的是未来几年的潜在盈利增长,预计为6%。尽管像辉瑞这样的制药公司投资存在风险,但在我看来,风险/回报情况略微倾向于奖励而不是风险。

根据风险/回报情况,辉瑞的估值似乎是合理的,并且此时具有临界吸引力。每当辉瑞公司的质量公司以低于公允价值的价格进行交易时,我都会对该公司进行评级。

3.5%的股息收益率,6-7%的盈利增长(以及可能的股息增长)以及未来5年0.7%的估值扩张意味着辉瑞将在未来5年内实现10.2-11.2%的年度总回报。

当我们将所有这些组件加在一起时,很明显辉瑞拥有在未来5到10年甚至更长时间内提供alpha的能力。

发表评论