Aurora Cannabis(NYSE:ACB)的股价可能不止8美元

作者:Stone Fox Capital

摘要

- 市场希望将Aurora Cannabis推向前期高位。

- Cowen在该股票上设定了10.50美元的目标,而之前的12.50美元的高点正在关注。

- 随着非法供应降低了价格,加拿大大麻供应市场即将合法化。

最好的预测是,疲软的价格导致奥罗拉大麻今年无法实现收入目标,最终在年底前将股票压垮。

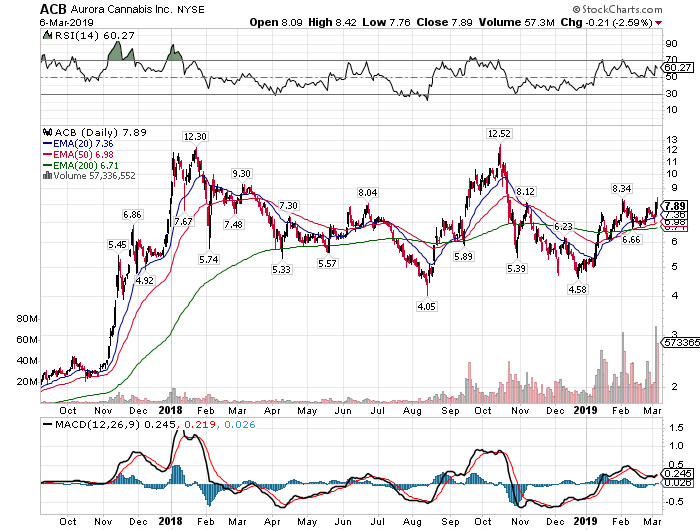

我对Aurora Cannabis(ACB)的投资论文长期以来一直认为,根据行业动力,大麻库存可能会再次出现反弹。从短期来看,市场更关注价格而非基本面,而高于8美元的走势则是对前期高点的另一次测试的信号。一位大型分析师呼吁密封该股的可能反弹。

图片来源:Aurora Cannabis网站

图片来源:Aurora Cannabis网站

大胆的分析师电话

周二,考恩Equity Research分析师费雯丽AZER打乱她的大麻状元秀的树冠生长(OTC:CGC)与极光大麻。该分析师对这只股票的价格目标价格为14美元,Aurora Cannabis的消息超过7%,涨幅超过8美元。

市场最初错过的风险是看涨电话是14加元或只有10.50美元。目标价格实际上远低于去年10月的12.52美元。部分由于这个原因,该股可能在短期内回到8美元以下。

分析师呼吁的主要观点实际上并不是退出Canopy Growth和Aurora Cannabis的最佳理由:去年Canopy Growth的表现和Aurora Cannabis在加拿大娱乐用品市场获得20%的市场份额。

YCharts的数据从上图可以看出,人们不能否认Canopy Growth在去年的表现优于Aurora Cannabis。该图表没有对结果是基于非理性市场还是基于合理行动的因素做出任何陈述。

相反举措的最大原因是Canopy Growth将公司的大部分资金出售给Constellation Brands(STZ)。Aurora Cannabis去年通过用将在未来出售的股票稀释股东来购买公司。一举将股票提升至溢价,而另一股因支付溢价购买其他公司而压低股价。

另一个问题是市场份额,其中Canopy Growth预计将控制超过30%的市场份额,Aurora Cannabis下降约20%。在上一季度,Canopy Growth公布的加拿大收入约为8030万加元,总收入为8300万加元,而Aurora Cannabis的收入仅为5420万加元。

Aurora Cannabis与当前加拿大市场上的许多其他参与者一起增加产量,因此基于12月数据的市场份额相对毫无意义。该公司将在6月季度前将产量增加三倍以上,并可能赶上Canopy Growth。

这是怎么回事

Aurora Cannabis拥有约11亿股流通股,目前市值约为88亿美元,即116亿加元。冠层增长的市值为164亿美元或212亿加元。由于41亿加元的净现金余额较大,Canopy Growth的企业价值为134亿美元。考虑到该公司的现金余额有限,Aurora Cannabis的价格为10.50美元,具有相似的企业价值〜115亿美元。

我在整个分析中的观点是,估值指标应该比股票的位置更重要。Aurora Cannabis处于一个巨大的增长阶段,使公司迎头赶上并可能超过Canopy Growth。

该预测是极光大麻与大麻生产120万公斤,蓄有株冠生长的范围仅560000千克或近一半ACB的生产水平的退出2020年左右。尽管如此,Canopy Growth拥有提高产量水平的财务火力。

分析师实际上让这两家公司在10亿美元的范围内达到了FY21的收入,因此,理由可能是类似的股票估值。在2009财年的结果中,Aurora Cannabis在加拿大有额外四分之一的娱乐用途,提供了当前财年的误导性数字。到2020财年,分析师预测两家公司的收入相似。

YCharts的数据考虑到加拿大统计局关于大麻第四季度年度化支出的数据,这些收入估计值很有意思。政府报告显示,家庭在大麻上的支出为59亿加元,而合法来源只有12亿加元。大约4倍的收入仍来自非法来源,部分原因是价格下降。根据报告:

加拿大统计局众包网站StatsCannabis收集的数据表明,合法大麻花的平均全价市场价格在2018年第四季度为9.70加元。非法大麻的相应平均价格为6.51加元,低于法定价格大麻32.9%。

Aurora Cannabis的好处将是仍然在非法市场上通过合法化获取的收入的很大一部分。缺点是市场已经充斥着供应,非法来源需要削弱合法期权的价格。

人们可以轻松地将Aurora Cannabis的Q4收入定为每年5亿加元至2亿加元。此外,根据加拿大统计局的市场规模,人们可以将总数增加到总额,而奥罗拉大麻将在几年内达到至少10亿加元的目标。增加一些国际收入,Aurora Cannabis将达到上述收入目标,市场可能会大幅回升股票。

由于市场充斥着新的供应,因此定价很大。Aurora Cannabis仅在去年12月季度生产的7,822公斤到6月季度的25,000公斤,仅在加拿大就有超过10万公斤的季度生产目标。

由于加拿大实施消费税和所有非法供应,大麻价格在12月季度已经承受压力。请记住,非法市场可以避免这些税收,并以更低的价格出售,同时保持相似的利润率。

由于批发价格和吸收至少10%的消费税,Aurora Cannabis在12月季度平均净干售价格为每克6.23加元。随着越来越多的合法供应进入市场,Aurora Cannabis可能会将净价格定为每克4加元至5加元。

FQ4的简单财务模型,具有上述定价压力:

- 净大麻收入:25,000千克x C $ 5.00克= 1.25亿加元

- COGS:1.50加元克朗= 3750万加元

- 毛利润:3.50公斤毛利率= 8750万加元

- 营业费用:7500万加元

- 折旧:2500万加元

- 营业亏损:1250万加元

这些估计的关键是这些数字可能是最好的情况。随着几家工厂的启动,大麻成本不太可能降至1.50加元。每克FQ4成本实际上可能接近FQ2的2.00加元水平。此外,巨大的坡道可能会使运营支出和折旧成本远高于上一季度的6640万加元和1,930万加元的适度增长预期。

实际最大的风险可能是每克4加元的净销售价格较低,因为非法来源与大量合法供应作斗争。这种净销售价格下降的情况变得非常成问题,因为Aurora Cannabis预计将进一步增加产量进入供过于求的市场。

最小阻力的路径

股票阻力最小的初始路径突破8美元。该公司的市场价值低于Canopy Growth,并且预计到2020财年将获得类似收入。近期低点和高点的图表应推高股价。

该股票的估值显然在10.50美元,而更可能的结果是对市场估值为138亿美元的12.50美元的高点进行测试。无论基本面如何,企业价值匹配Canopy Growth都不会出现在现实领域之外。

该股票的估值显然在10.50美元,而更可能的结果是对市场估值为138亿美元的12.50美元的高点进行测试。无论基本面如何,企业价值匹配Canopy Growth都不会出现在现实领域之外。

动能交易商仍在抑制产量增长和收入预测,以对Aurora Cannabis保持超看涨态度。8月份的FQ4报告可能会出现令人失望的结果。

带走

关键的投资者收获的是加拿大大麻股票的估值可能会高得多。Aurora Cannabis出现在突破关键阻力位8美元的道路上,并且领先于Cowen目标10.50美元和前期高点12.50美元。

人们无法真正为此类估值做出基本情况,因此反弹至12.50美元是退出该股票的理想机会。市场估值接近140亿美元,收入可能难以达到10亿美元,这在未来是个问题。加拿大的供需数据继续表明,市场将在年中被大量市场淹没,因为已经通过非法来源完全供应的大麻市场削弱了合法价格。

我最好的预测是,Aurora Cannabis在2019年年底前未达到收入目标,股票最终收于8美元以下。在正常的供需动态破坏该行业之前,投资者应该享受最后一次挤压。

发表评论